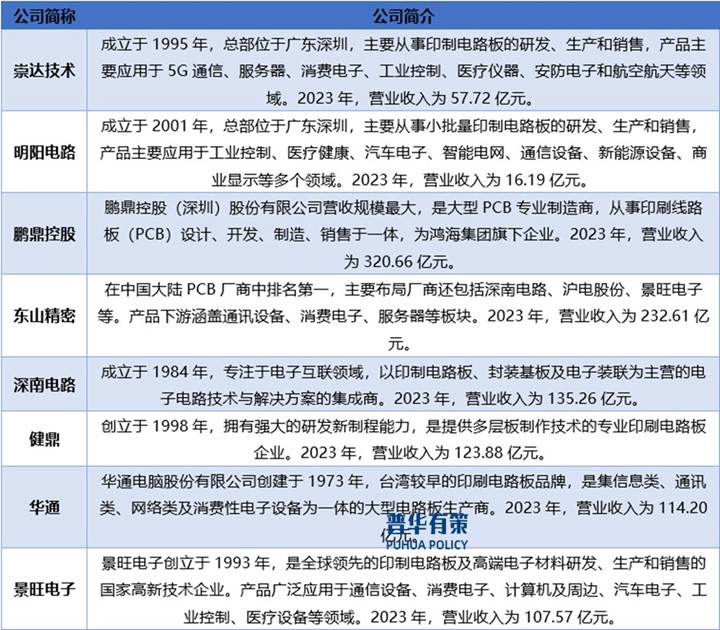

国家政策为PCB行业提供了强有力的支持并带来新的机遇

国家政策为PCB行业提供了强有力的支持并带来新的机遇

1、全球印制电路板市场概况

(1)全球印制电路板市场概况

PCB行业是全球电子元件细分产业中产值占比最大的产业,PCB产品广泛应用于通信、计算机、消费电子、汽车电子、服务器、工业控制、军事航空、医疗等各个领域,是现代电子产品中不可或缺的元器件。PCB产业在世界范围内广泛分布并经历了由“欧美主导”转为“亚洲主导”的发展变化。欧美发达国家起步早,2000年以前,美洲、欧洲和日本三大地区占据全球PCB生产70%以上的产值,是最主要的生产基地。

2024-09-06

国家政策为医疗信息化行业指引方向,促进行业更快发展

国家政策为医疗信息化行业指引方向,促进行业更快发展

1、医疗信息化行业概述

医疗信息化通常指将计算机技术、通信技术、自动化技术等信息技术运用到医疗机构与公共卫生的管理系统和各项业务系统中,对医疗机构、公共卫生系统进行流程化管理,实现特定的业务功能,提高医疗卫生机构工作效率和服务质量。

我国医疗信息化建设起步于上世纪90年代,经过数十年发展,建设重点历经医疗机构内部管理到关注患者诊疗,再到区域性信息互通等多个阶段,实现从个体到整体、从局部到广域发展,内涵与功能得到强化,服务范围不断衍生。

2024-09-06

商用显示行业的全面剖析:发展历程、产业链、技术与趋势

商用显示行业的全面剖析:发展历程、产业链、技术与趋势

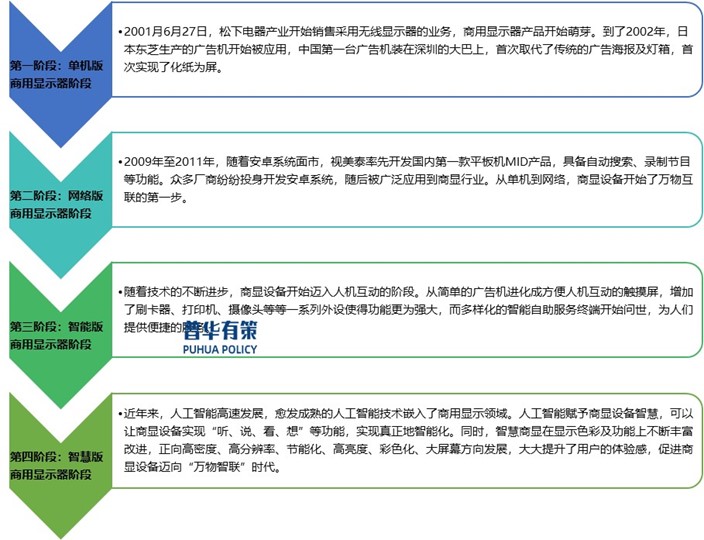

1、商用显示行业发展历程及所处发展阶段

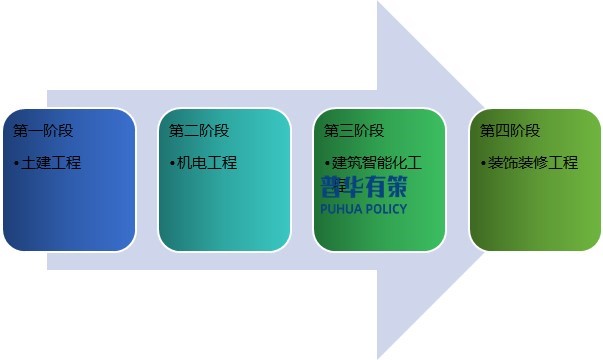

商用显示简称商显,因其同时具备显示和拥有智能交互功能而广泛运用于商场广告、学校多媒体教室展示、地铁以及公交车内显示等应用场景,又称智能交互显示设备。商显行业发展至今已有近二十年的发展历史,从最初的简单广告机到现在的泛智能化的大屏商显,总共经历了四个阶段:

2-240Z51K915Z6.jpg [/uploads/ueditor/20240905/2-240Z51K915Z6.jpg]

资料来源:

2024-09-06

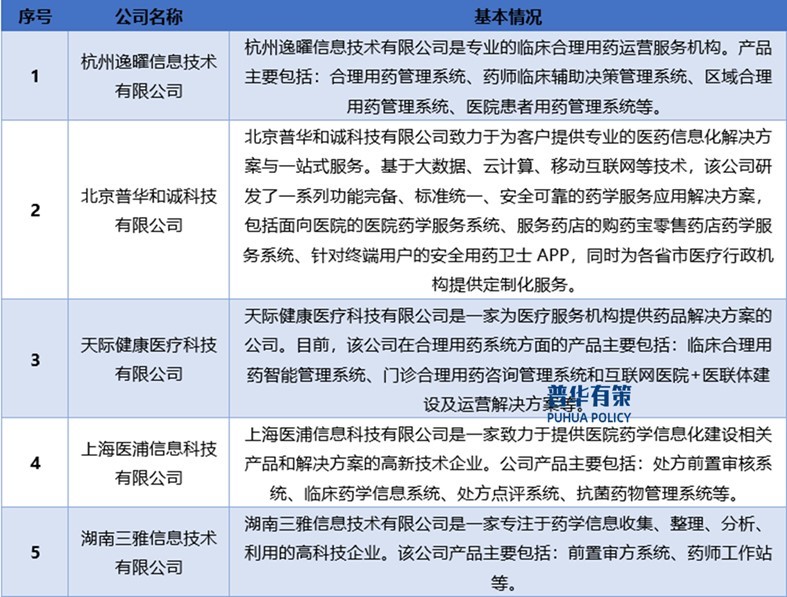

合理用药系统是医疗信息化关键分支,引领安全用药的新未来

合理用药系统是医疗信息化关键分支,引领安全用药的新未来

1、合理用药定义

目前比较公认的合理用药应包含安全、有效、经济与适宜等4类基本要素。1985年,世界卫生组织(WHO)在内罗毕召开的合理用药专家会议上,把合理用药定义为:“合理用药要求患者接受的药物适合他们的临床需要、药物的剂量符合他们个体需要、疗程足够、药价对患者及其社区最为低廉”。1987年,WHO提出合理用药的标准为:处方的药应为适宜的药物;在适宜的时间,以公众能支付的价格保证药物供应;正确地调剂处方;以准确的剂量,正确的用法和疗

2024-09-06

电子智能控制行业发展洞察:趋势、下游市场与竞争格局

电子智能控制行业发展洞察:趋势、下游市场与竞争格局

1、电子智能控制行业发展概况

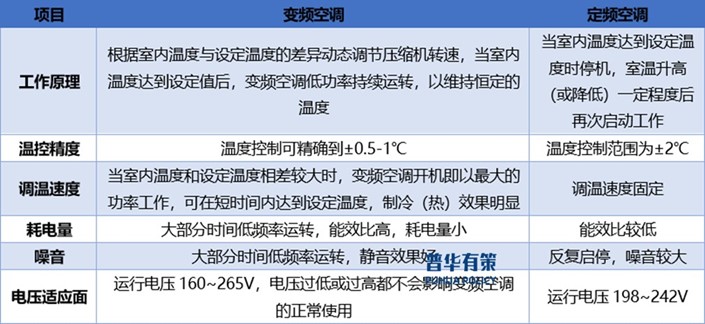

(1)变频驱动器

变频驱动器由微控制单元(MCU)、功率半导体、印制板等元器件组成,通过改变供电电源的频率以调节电动机转速,从而提高电动机系统的运行效率。与传统的恒速驱动相比,变频驱动具有高效节能、无级调速、启动平稳、噪音低等优势,已成为现代家电领域的主流驱动技术,广泛应用于变频空调、除湿机、热泵、烟机、冰箱、冰柜等高效节能产品。

以空调为例,变频空调的电气控制系统由内外控制板、内外风机、温度传感器、变频压

2024-09-06

空气源热泵产品系列的日益丰富,空气源热泵产业未来发展可期

空气源热泵产品系列的日益丰富,空气源热泵产业未来发展可期

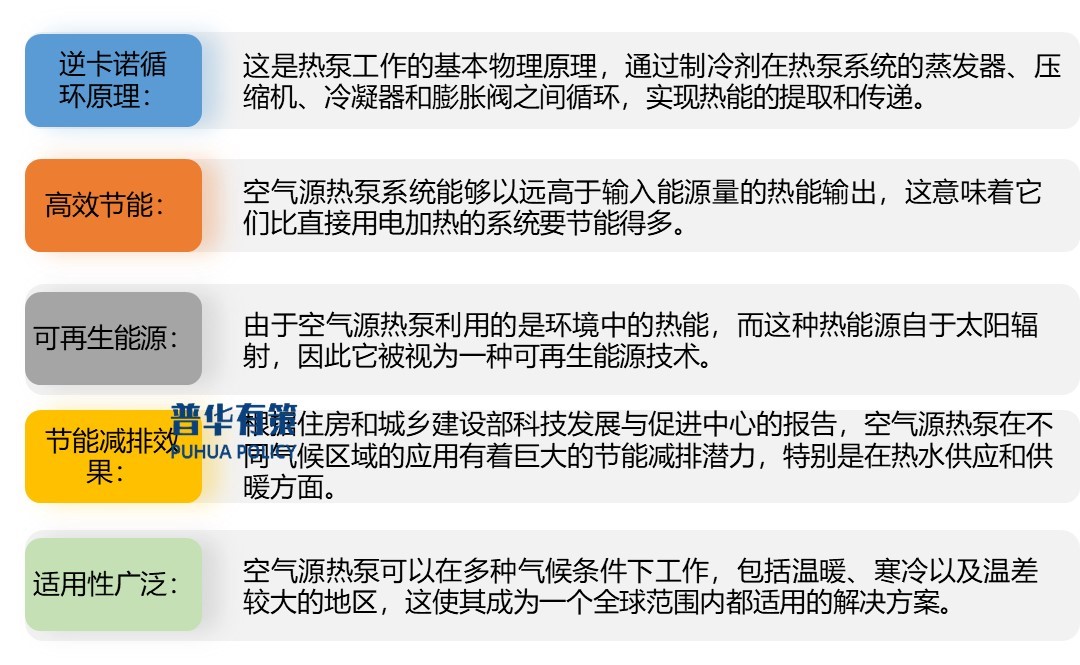

1、空气源热泵简介概况

空气热能是指贮存在大气中的热能,空气热能来源于太阳能,是一种可再生能源的形式。空气源热泵是利用逆卡诺循环原理,用少量能源驱动热泵机组,通过热泵系统中的工作介质进行变相循环,把空气中的低温热量吸收压缩升温后加以利用的一种高效集热并转移热量的节能技术。以下是空气源热泵的一些关键点:

2-240Z41P413550.jpg [/uploads/ueditor/20240904/2-240Z41P413550.jpg

2024-09-05

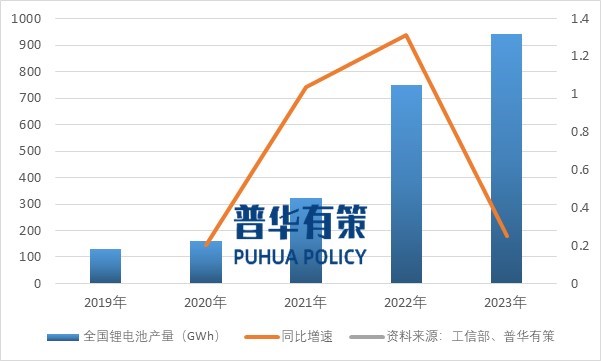

锂离子电池负极材料行业技术水平下游应用分析

锂离子电池负极材料行业技术水平下游应用分析

锂离子电池负极材料生产企业主要采用“委外加工为主的经营模式”和“一体化生产经营模式”。“委外加工为主的经营模式”是指生产企业受资金不足、生产场地受限、产能不足、成本控制等因素影响,将石墨化或其他单个或多个工序委托外部企业加工。“一体化生产模式”是指生产企业自建粗破、造粒、预碳化、石墨化、成品加工等全工序生产线,该经营模式投资规模较大,对生产管理、工艺控制能力要求较高,但生产效率较高,能有效降低生产成本,控制产品品相的稳定性。

1、锂离子电池负极材料

2024-09-05

教育领域印刷出版行业发展现状及发展特征、技术水平

教育领域印刷出版行业发展现状及发展特征、技术水平

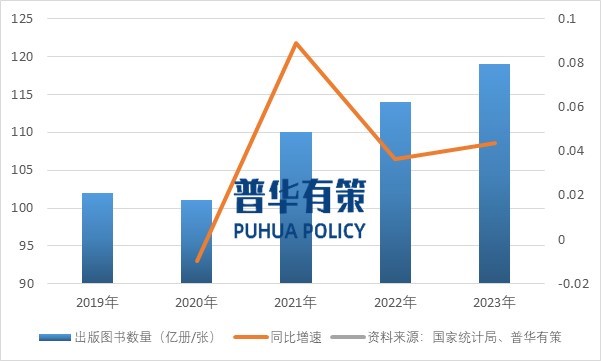

1、教育领域印刷出版行业产业链情况

印刷行业的上游主要为造纸行业,纸张的价格对印刷企业的盈利状况影响非常大。目前,我国纸张制造市场已从过去的紧缺型转为供需平衡,多数品类纸张已满足国内印刷企业需要,但诸如高端图书内页、高端品牌宣传册或名片等需要特殊产品需要使用进口纯质纸等特殊纸张,仍需要从欧洲、美国等发达国家进口。

教育领域出版物印刷产品主要为教材、辅材及其他出版物,行业下游主要为各出版社,最终用户主要为处于不同教育阶段的学生,处于教育适龄阶

2024-09-04

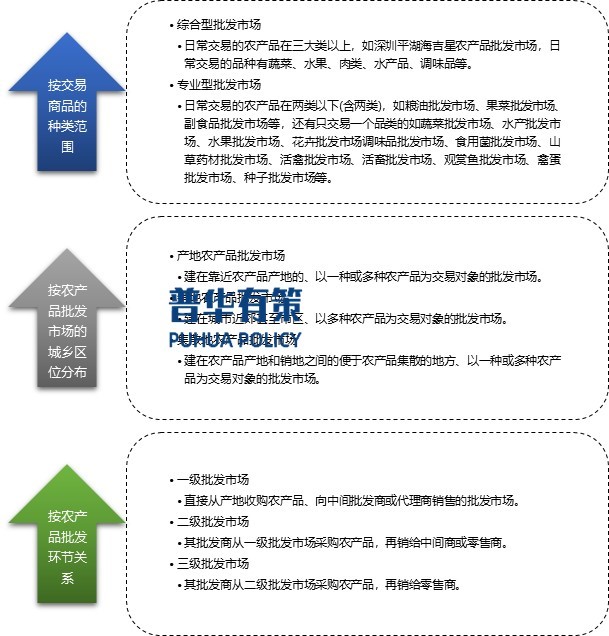

我国农产品批发情况及进出口情况分析

我国农产品批发情况及进出口情况分析

在日益激烈的竞争环境下,规模级农产品批发市场的形成依托于周边城市发展、地理位置、交通便利程度、政策推动以及其他历史相关因素。由于农业及农产品流通属于国家持续重点关注的民生行业,为保证各地有稳定的农产品及相关供应保障,在政策及地方市政规划推动下农产品批发市场行业头部品牌竞争地域化较为明显。华北、华中、华东、华南的农产品批发市场竞争较为激烈,由于人口密度、餐饮需求、政策引导等多方面因素,上述区域的农产品批发市场较多,覆盖范围重合度较高,各市场间的竞争手段更加激烈

2024-09-04

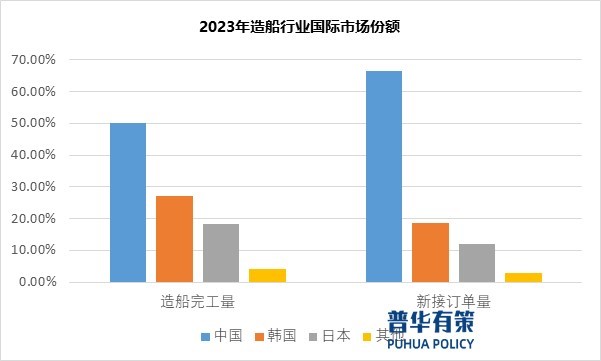

新的上升周期:我国的船舶制造业自2020年以来进入快速发展阶段

新的上升周期:我国的船舶制造业自2020年以来进入快速发展阶段

1、全球造船行业的发展情况

(1)全球造船业经过十余年的市场调整,已完成产能整理和出清

复盘过往百年间的造船周期,需求和供给的错配是造船周期产生的主要原因,自2008年以来,全球造船行业受全球金融危机引起的全球贸易量下滑、以及此前造船行业的产能过度扩张等因素的影响,全球造船行业进入调整期。根据中国水运数据显示,金融危机以来,受订单大幅减少和船价持续走低等因素影响,全球造船企业破产清算与兼并重组案件达到数百起。其中,2012-2

2024-09-04

国家政策的实施对工业自动化测试设备行业的竞争格局产生积极影响

国家政策的实施对工业自动化测试设备行业的竞争格局产生积极影响

1、工业自动化测试设备行业发展概况及趋势

自动化测试设备广泛应用于服务器、汽车电子、移动终端、能源、船舶等领域电子产品的缺陷、性能、功能检测。由于电子产品功能多样化和设计复杂化导致产品检测种类繁多、精度要求高。根据检测项目类型,自动化测试设备可以分为:ICT在线检测、FCT功能测试、音频检测、图像检测、射频测试、传感器检测等。

对于电子产品厂商而言,产品检测环节必不可少,也是确保产品质量的主要手段。在电子产品测试设备还未生产制造

2024-09-04

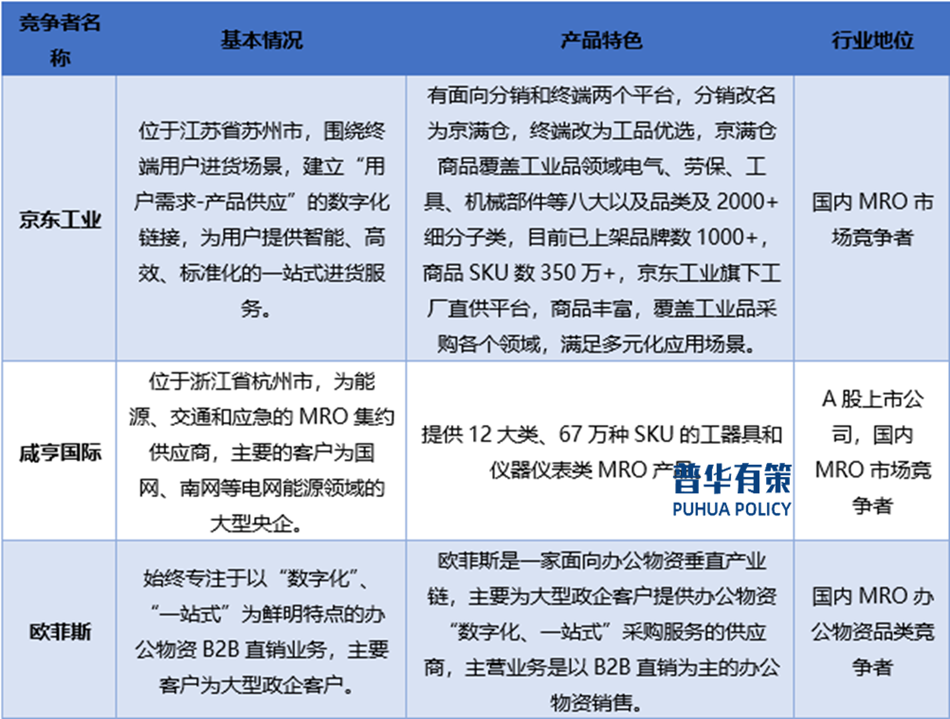

MRO工业品市场将面临更加激烈的市场竞争与挑战

MRO工业品市场将面临更加激烈的市场竞争与挑战

1、MRO行业概述

工业品包括用于制造和更换用途的零件和在制原料,以及工业企业用于日常运营的非生产性工具,包括MRO产品(非生产性物资)及BOM产品(生产性物资)。MRO是“Maintenance,Repair,Operations”的缩写,是指企业对其生产和工作设施、设备进行保养、维修,保证其运行所需要的非生产性原料、设备、工具、服务。MRO产品涉及能源、电力、交通等众多下游行业,几乎所有的工业企业均对MRO产品有需求,而MRO品类复杂,相同

2024-09-04

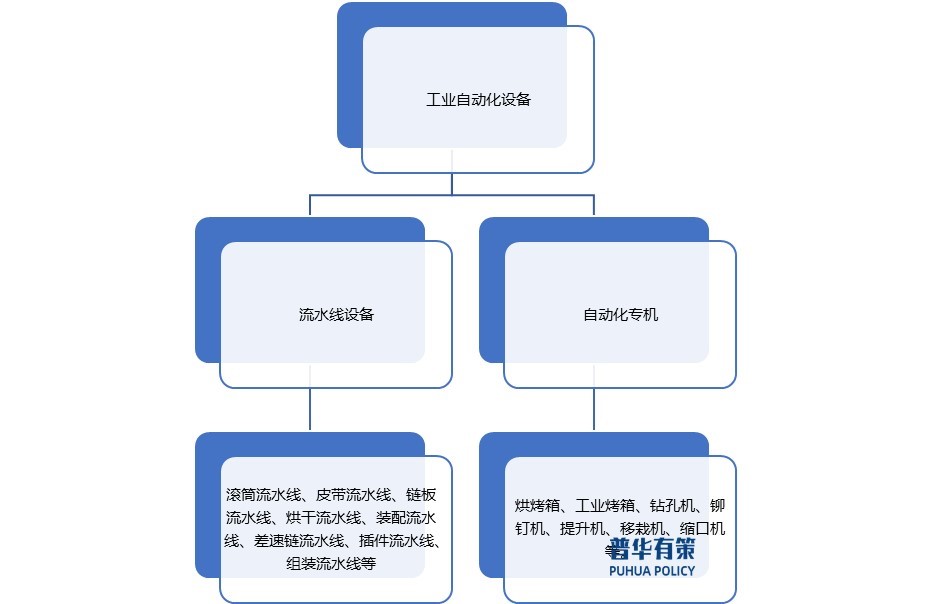

国家政策为工业自动化设备行业的发展提供了有力的政策支持

国家政策为工业自动化设备行业的发展提供了有力的政策支持

1、工业自动化设备行业概况

工业自动化是指机器设备或生产过程在不需要人工直接干预的情况下,按预期的目标实现测量、操纵等信息处理和过程控制的统称。工业自动化设备作为实现工业自动化的主要载体之一,具有较高的技术含量,需要融合了机械工程、电气控制、传感器、信息系统及网络系统等技术,能有效提高生产制造的效率和可靠性,减少生产过程对人工的依赖。

工业自动化设备主要包括流水线设备和自动化专机两大类。具体分类如下:

2-240Z315255013

2024-09-03

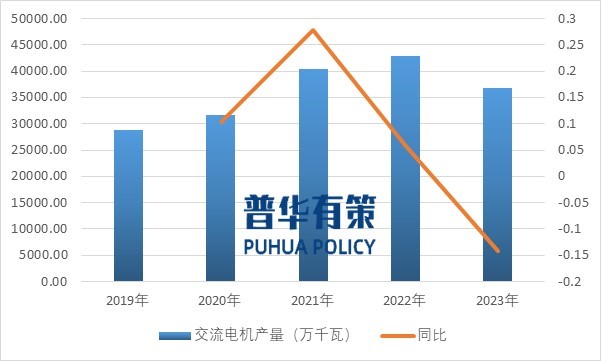

电机行业技术水平及竞争格局、主要玩家、驱动因素

电机行业技术水平及竞争格局、主要玩家、驱动因素

中国电机行业属于劳动密集型加技术密集型产业,大中型电机市场集中度较高,而中小型电机市场的集中度较低,竞争激烈。电机行业内部存在较大的分化,上市企业、大型国有企业因资金充足、产能规模较大、品牌知名度较高等原因,在整个行业的发展中占据了先机,逐步扩大了市场占有率。数量众多的中小型的、同质化的电机生产企业只能分享剩余的市场份额,在行业内形成了“马太效应”,促使行业集中度有所提升,部分弱势企业逐渐被淘汰。

1、电机行业分析

电机行业由于具有原材料密集

2024-09-03

国家政策推动建筑垃圾处置行业快速发展

国家政策推动建筑垃圾处置行业快速发展

1、建筑垃圾处置行业发展概况和趋势

(1)建筑垃圾产生量大,旧建筑拆除是主要来源之一

随着我国城市化高速推进,建筑业蓬勃发展,建设过程中产生的建筑垃圾数量大幅增长,已成为了城市垃圾中单项占比最大的垃圾类别。2021年我国建筑拆除所产生的建筑垃圾占比为45.08%,拆除垃圾是最主要的建筑垃圾来源。我国建筑平均寿命大约为30年,1987-1991年是中国房地产市场化的起步阶段,至今已超过30年,已积累大量棚户区待改造。国务院办公厅2020年7月20日公布《

2024-09-03

油烟废气净化设备行业发展概况和发展趋势

油烟废气净化设备行业发展概况和发展趋势

1、油烟废气净化设备行业发展概况

(1)有效治理油烟废气是“打赢蓝天保卫战”的重要举措

大气污染物中,油烟废气主要来源于餐饮油烟和工业废气两大类。餐饮油烟来源于食物的烹饪与加工过程,其中挥发的油脂和有机质通过加热分解或裂解形成,含有烷烃、烯烃、有机酸、醛类化合物和多环芳烃等成分。而工业油烟,则由工业生产过程中油脂的雾化或蒸发产生,形成烟雾或油雾。油烟废气是PM2.5的重要来源之一,其对大气质量的影响极为显著。油烟中的苯并芘等多环芳烃成分具有明显的致癌

2024-09-03

建筑智能化行业发展历程和竞争格局

建筑智能化行业发展历程和竞争格局

1、智能建筑(智能化建筑)概念

智能建筑也称智慧楼宇、智能化楼宇,是将建筑、通信、计算机和控制等各方面的先进科技相互融合,合理集成为最优化的整体,具有工程投资合理、设备高度自动化、信息管理科学、服务高效优质、使用灵活方便和环境安全舒适等特点,是能够适应信息化社会发展需求的现代化新型建筑,是智慧城市行业的最重要应用领域,是综合运用物联网、云计算、大数据、人工智能、BIM等新一代信息技术和各类新型智能化设备在建筑中综合运用。智能建筑凭借智慧化、信息化、可视化、人

2024-09-03

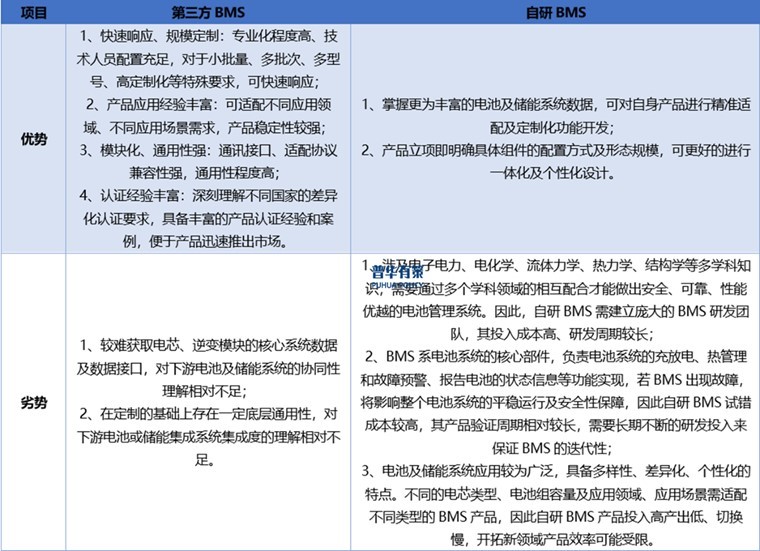

电池电源控制系统行业发展概括、竞争格局和部分企业介绍

电池电源控制系统行业发展概括、竞争格局和部分企业介绍

1、电池电源控制系统行业发展概况

近年来,全球范围内对绿色环保、可持续发展的重视推动了以“零碳转型”为标志的全球新一轮能源革命。以新能源汽车为代表的节能低碳型交通工具渗透率快速提升,以储能系统为代表的绿色能源基础设施也迅速崛起,并成为新能源行业发展的重要组成和关键支撑,是新一轮能源变革的核心力量。

2021年9月,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,要求加强绿色低碳重大科技攻关和推广应用,开展低碳零碳负碳和储能

2024-09-03

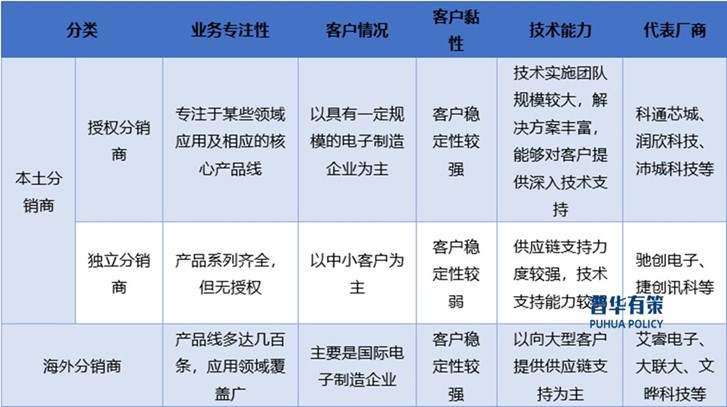

电子元器件分销行业的未来发展趋势

电子元器件分销行业的未来发展趋势

1、电子元器件分销行业发展情况

电子元器件产业链主要由上游的原厂、中游的电子元器件分销商及下游电子产品制造商三个环节构成。在电子元器件领域里,不足整体电子产品制造商总数1%的大型客户主要直接向原厂采购,采购金额为总体市场份额的44%左右,而其余99%以上的制造商主要通过分销商渠道采购,采购金额为总体市场份额的56%左右。在电子元器件上游原厂与下游需求方之间存在一个规模巨大的流通市场,分销商在其中发挥了重要作用。全球分销商体系依据业务专注性及技术能力水平形成各

2024-09-03

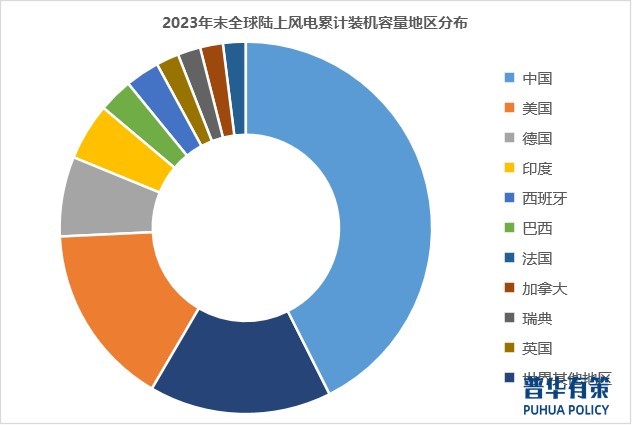

技术进步与政策鼓励推动风电行业快速发展

技术进步与政策鼓励推动风电行业快速发展

1、全球风电行业发展概况

风能作为一种清洁环保、储量丰富的可再生能源,能有效减弱工业化社会对矿物燃料的消费依赖,降低碳排放,在应对气候变化和实现可持续发展方面具有重要意义。如今,风力发电已成为可再生能源领域中技术成熟、产业链完善、发展潜力巨大的重要发电方式之一;随着风电产业链的持续丰富、相关技术不断进步以及度电成本的进一步下降,风力发电的优越性已被越来越多的国家所重视,全球风电行业正迎来持续高速发展的历史性机遇。

目前,全球风电市场主要集中于亚洲、欧

2024-09-02