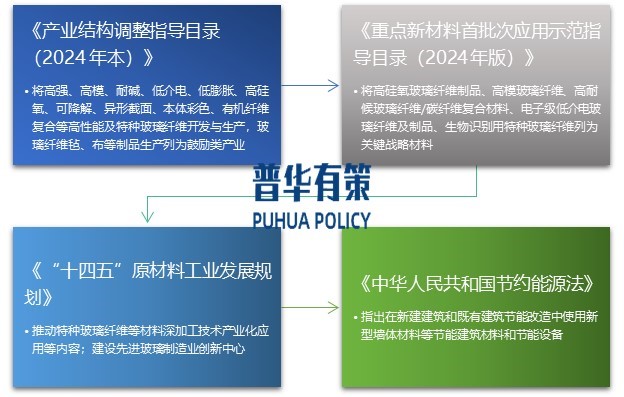

了解工业用玻纤布行业主要机遇及主要壁垒构成

了解工业用玻纤布行业主要机遇及主要壁垒构成

现阶段,从整体看,大部分从事工业用玻纤布生产的企业规模较小,产品品类较为单一,同质化现象较为严重。大多数企业内部缺少具备成熟研发经验的技术团队与专业的管理人才,同时受限于资金压力,其产品生产设备与国外先进设备相比,在精度、效率、产品适应性、自动化控制等方面仍存在一定差距。截至目前,国内暂未出现主营工业用玻纤布生产销售的寡头垄断企业,行业内大多以中小企业竞争为主,集中化程度较低。

1、行业概况

工业用玻纤布存在无统一固定产品规格、无固定要求、无完整

2024-09-24

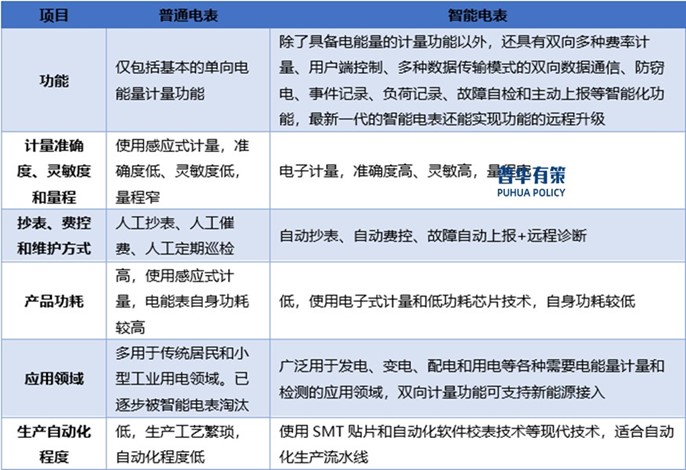

智能电表的市场需求不断攀升,为开拓全球市场提供机遇

智能电表的市场需求不断攀升,为开拓全球市场提供机遇

1、智能电表行业概况

智能电表是智能电网和泛在电力物联网高级量测体系的重要基础设备,负责电能数据的采集、计量、传输和处理。它支持用电负荷管理、分布式能源计量、电网运行调度、电力市场交易和电能质量监测等多项需求。

智能电表具备综合的电能数据采集能力,包括电压、电流、有功电量、无功电量、功率等关键数据。它不仅支持预付费和远程管理,还支持远程负荷控制功能。同时,智能电表通过双向通信功能,为未来家庭自动化网络提供数据网关支持。

2-240923

2024-09-24

电线电缆材料行业发展趋势与竞争格局

电线电缆材料行业发展趋势与竞争格局

1、电线电缆材料行业发展概况

19世纪中叶,电力工业和通信工业开始迅速发展。最初,电缆使用铜或铁为主要的传输媒介,而绝缘材料则主要由油纸、橡胶等绝缘材料构成。

20世纪初,电缆材料开始使用新型合成材料,例如塑料,该类材料的绝缘性能和耐用性优于传统材料。PVC由于其良好的物理、化学、电气、阻燃性能,在20世纪30、40年代在国外开始被作为电线绝缘材料。建国初期,电缆应用的材料主要有棉纱、石蜡、沥青等,传统的蜡克线为该时期代表。随着国内PVC树脂、增塑剂及工

2024-09-24

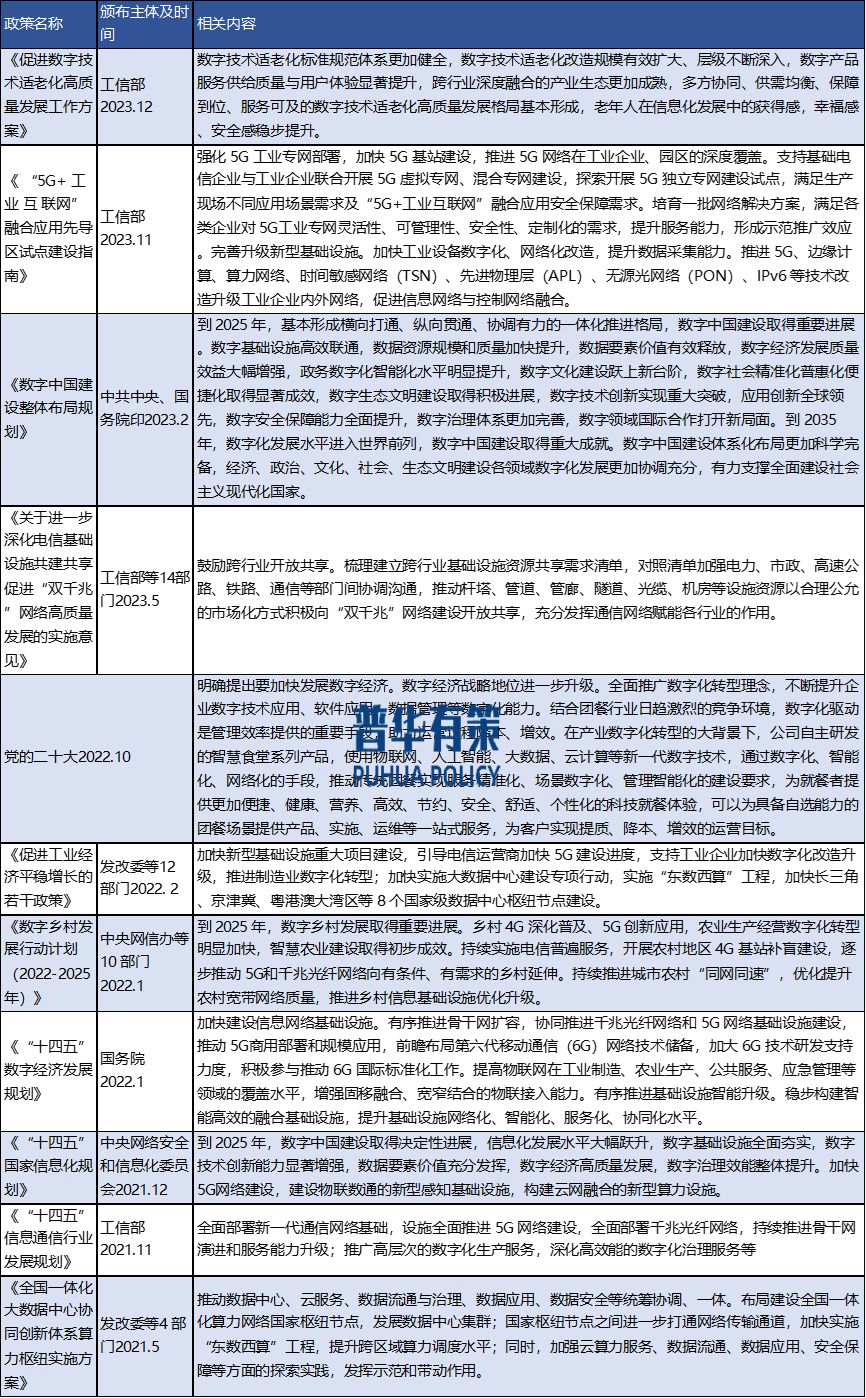

政企专网通信网络行业驱动因素及前景

政企专网通信网络行业驱动因素及前景

1、政企专网通信网络行业驱动因素及前景

(1)信息通信行业成为数字经济发展的关键支撑

数字技术正处于系统创新、深度融合与智能引领的重要发展阶段,各国高度重视数字技术创新发展。随着新型基础设施建设的加快,5G

与人工智能(AI)、物联网(IoT)、云计算(Cloud Computing)、大数据(Big Data)、边缘计算(Edge

Computing)等技术持续集成优化,并与制造、能源、交通等各个领域交叉融合,实体经济加速向数字化、网络化、智能化转型升

2024-09-23

门窗五金行业发展历程、行业壁垒、发展趋势分析

门窗五金行业发展历程、行业壁垒、发展趋势分析

1、门窗五金介绍

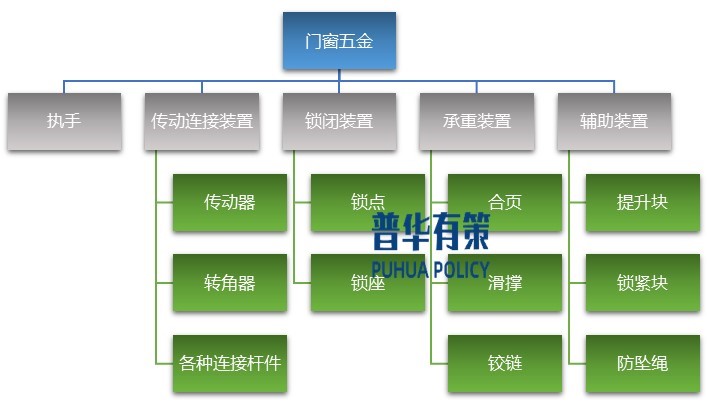

门窗五金是指应用在铝合金、塑料等门窗型材专用安装结构上的各种不同功能结构的金属配件的统称,包括执手、传动连接装置(传动器、转角器、各种连接杆件,用于连接并传递执手操作指令)、锁闭装置(锁点、锁座等,用于锁闭门窗、提高密封效果)、承重装置(合页、滑撑、铰链,窗户开启时用于支撑重量和移动)以及辅助装置(提升块、锁紧块、防坠绳等,用于提升五金使用效果和实现辅助功能),共同构成门窗五金系统。

门窗五金构成

2-24092311011

2024-09-23

己内酯行业逐步迈向理性、健康且可持续的发展轨道

己内酯行业逐步迈向理性、健康且可持续的发展轨道

1、己内酯行业发展概况

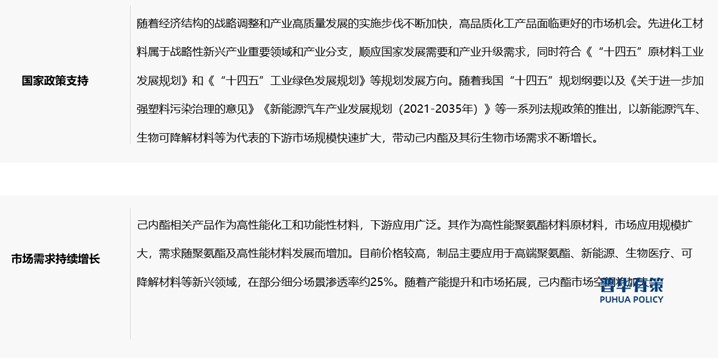

己内酯可与多种基础化工原材料共聚或自聚制备性能优异的先进化工材料。己内酯衍生物系高性能新型化工原材料和功能性材料,主要用于制备聚氨酯、超分散剂、UV涂料、放疗定位膜、骨科康复板和生物可降解材料等。

己内酯及其衍生物生产技术门槛高、规模化生产企业少。全球范围内己内酯规模化生产企业主要有聚仁新材、美国英杰维特、日本大赛璐和德国巴斯夫四家企业。

全球己内酯生产技术在20世纪60年代取得突破,实现工业化生产。21世纪开始,海

2024-09-23

胶粘带行业,将迎来历史性的发展机遇

胶粘带行业,将迎来历史性的发展机遇

1、胶粘带行业概括

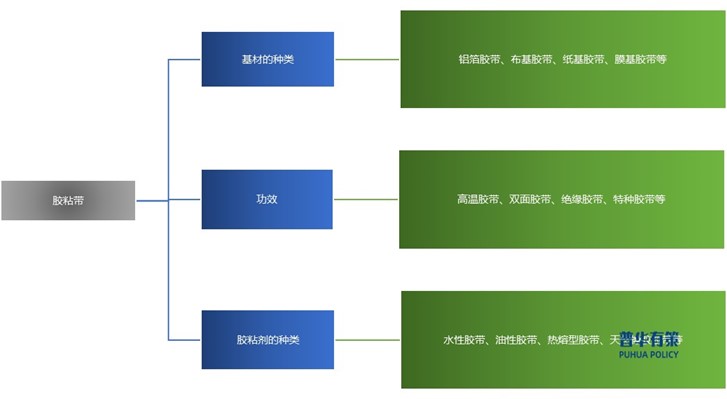

胶粘带,俗称胶带,是以布、纸、膜、铝箔等为基材,通过将胶粘剂均匀涂布于各类基材上加工成带状并制成卷盘供应的产品。

2-2409201P62R62.jpg [/uploads/ueditor/20240920/2-2409201P62R62.jpg]

资料来源:普华有策

胶粘剂和胶粘带行业发源于医药行业中的膏贴制备,随着胶粘剂、基材以及涂布技术的发展,胶带从基本的密封、连接、固定、保护等功能扩展到导电、绝缘、耐高温、防腐蚀、防水等多

2024-09-21

农作物种子行业代表企业及发展趋势、相关风险

农作物种子行业代表企业及发展趋势、相关风险

1、行业发展概况

国以农为本,农以种为先。种业处于农业整个产业链的源头,是建设现代农业的标志性、先导性工程,是保障国家粮食安全和主要农产品有效供给的重要基础,是国家战略性、基础性核心产业。我国政府长期高度关注“粮食安全”问题,受到新冠疫情反复、极端天气频发以及地缘政治扰动等因素的影响,种源安全被提升到关系国家安全的战略高度,我国亟需实现种业科技自立自强、种源自主可控。种子产业链可分为“育种—制种—推广”三大环节,其中育种是种子产业的核心,主要是基于

2024-09-21

目前我国注射破伤风被动免疫产品是我国破伤风预防的主要途径

目前我国注射破伤风被动免疫产品是我国破伤风预防的主要途径

1、破伤风预防被动制剂行业发展概况和趋势

破伤风是破伤风梭菌经由皮肤或黏膜伤口侵入人体,在缺氧环境下生长繁殖,产生毒素而引起肌痉挛的一种特异性感染。破伤风毒素主要侵袭神经系统中的运动神经元,以牙关紧闭、阵发性痉挛、强直性痉挛为主要临床特征,且随着病情发展,轻微的刺激也可能诱发全身强直性发作,进而导致骨折、肺炎、心力衰竭、窒息等多种并发症,甚至死亡。

破伤风抗毒素,国际上又称破伤风免疫球蛋白或破伤风抗毒血清,通常由人类或马源的血浆制成

2024-09-20

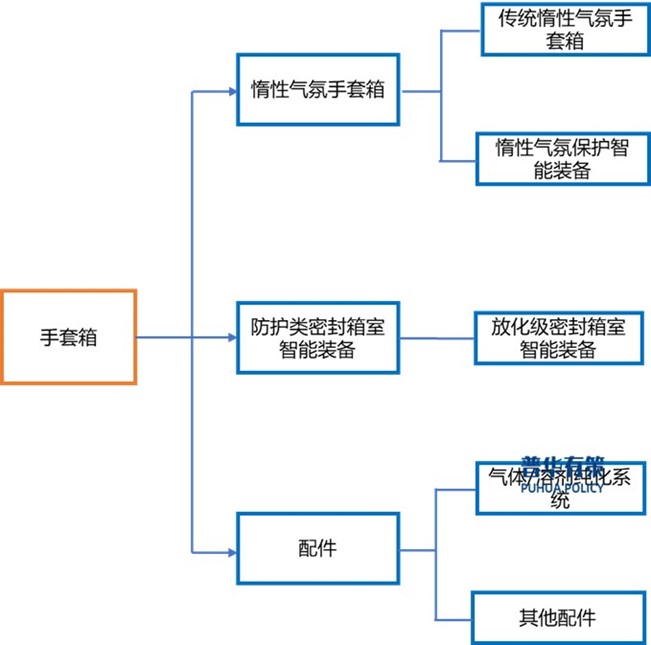

手套箱行业逐渐向自动化高端智能装备方向发展

手套箱行业逐渐向自动化高端智能装备方向发展

1、手套箱行业简介

手套箱是一种密封箱室类设备,主要应用于保护水氧敏感材料免受外部环境干扰,或保护操作人员免受实验和工业生产过程的侵害。手套箱行业伴随高端制造对生产环境要求的提升而逐步发展,在科研机构部门、高校院所实验室、创新型企业研发部门、高端制造生产环节中,手套箱是必不可少的关键环节的保护性设备。

按照用途分类,手套箱可以大致分为惰性气氛手套箱、密封箱室智能装备等,相关分类情况如下图所示:

2-2409200UKaN.jpg [/uploa

2024-09-20

解读电子游戏行业:发展、竞争与壁垒

解读电子游戏行业:发展、竞争与壁垒

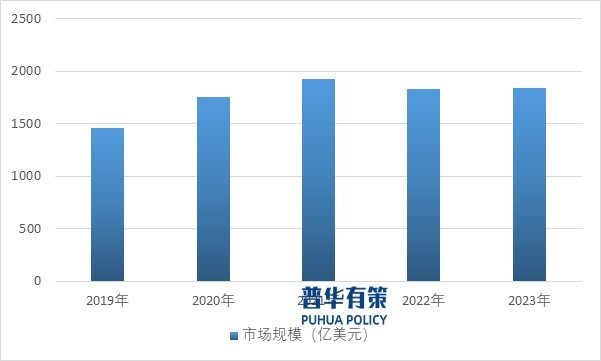

1、电子游戏行业整体发展概况

电子游戏行业起始于20世纪60年代末,经过数十年的发展和演变逐步进入市场成熟期,成为一个全球规模过千亿美元的庞大产业。近年来,全球电子游戏市场稳步发展,2019年-2023年全球电子游戏市场规模如下:

2019-2023年全球电子游戏市场规模

2-240919160RM48.jpg [/uploads/ueditor/20240919/2-240919160RM48.jpg]

资料来源:普华有策

按照游戏运行平台的不同

2024-09-20

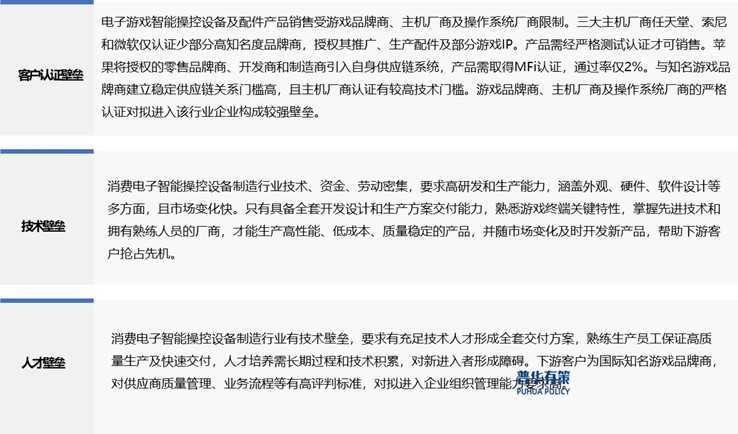

国家政策助力电子游戏智能操控设备行业加速高质量发展

国家政策助力电子游戏智能操控设备行业加速高质量发展

1、电子游戏智能操控设备行业概述

游戏操控设备是游戏玩家的刚需产品,不同游戏载体需要配置不同的操控设备,如主机游戏的传统控制器是游戏手柄,PC游戏的传统控制器是键盘和鼠标,VR和AR游戏需要配置VR和AR设备。

游戏手柄是最常见的电子游戏机智能操控设备之一,通过操纵其按钮,实现对游戏虚拟角色的控制。游戏手柄的标准配置是由任天堂确立及实现的,它包括控制方向的十字键,控制动作的ABXY功能键(亦有硬件生产商使用不同方法标记,但排列分布大体相同

2024-09-19

“十五五”时期压力容器向高效节能化、清洁化、智能化方向发展

“十五五”时期压力容器向高效节能化、清洁化、智能化方向发展

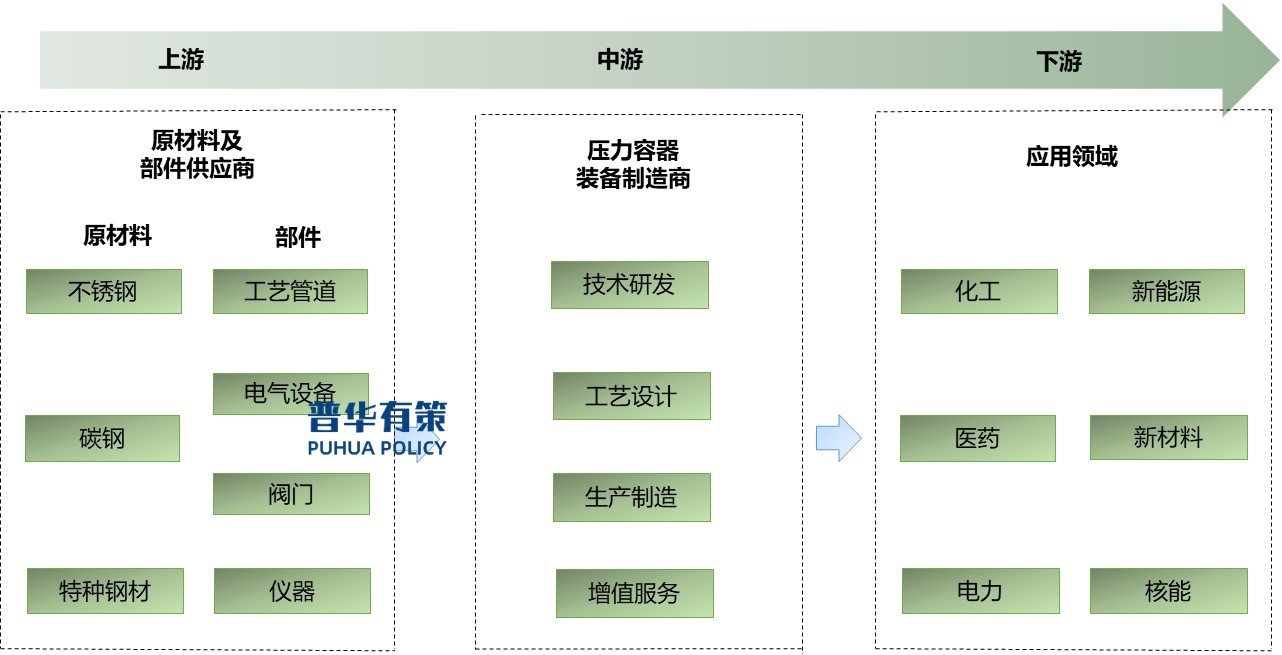

1、行业概况及分类

压力容器行业属于装备制造业,装备制造业是国民经济的主体,其发展水平是一个国家综合国力的重要体现,国家重大装备制造更是事关国家经济安全、国防安全的战略性产业。压力容器作为现代制造业工艺流程中的关键过程装备,一般指用于完成反应、换热、吸收、萃取、分离和储存等生产工艺过程,并能承受一定压力的密闭容器,属于静设备类,广泛应用于石油化工、煤化工、精细化工、新能源、新材料等多个领域。

压力容器通常是指工作压力大于或等于0.

2024-09-19

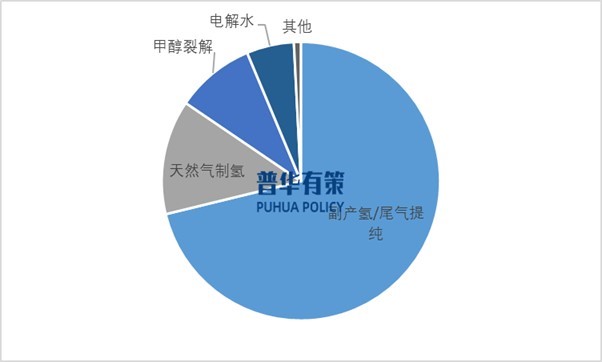

新产业分析:高纯氢行业下游应用领域细分市场发展现状及未来剖析

新产业分析:高纯氢行业下游应用领域细分市场发展现状及未来剖析

氢能是一种绿色低碳、应用广泛的二次能源,正逐步成为全球能源转型发展的重要载体之一。

1、高纯氢行业供给情况

(1)我国主要依靠化石燃料及副产氢制取高纯氢

我国氢气制取工艺主要分为化石燃料制氢、工业副产氢和电解水制氢。其中,化石燃料制氢包括煤制氢、天然气制氢、石油裂解制氢、甲醇裂解制氢等,是目前国内产能占比最高的制氢工艺;工业副产氢包括焦炉尾气提纯制氢、甲醇制氢等制氢工艺;电解水制氢包含工业电制氢,光伏、风电、水电、核电等可再生

2024-09-19

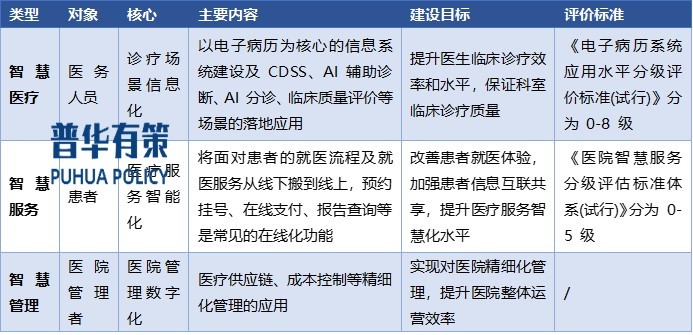

健康医疗信息化速度发展,医疗信息化行业参与竞争者逐渐增多

健康医疗信息化速度发展,医疗信息化行业参与竞争者逐渐增多

1、我国医疗信息化行业发展情况

医疗信息化行业是软件和信息技术服务业中的细分行业。医疗信息化是指通过计算机技术、网络通信技术及数据库技术,为医疗机构提供诊疗信息和管理信息的收集、存储、处理、提取和数据交换,并满足授权用户的功能需求。医疗信息化建设,对建立健全现代医院管理制度,保障医疗质量和安全,提高医疗服务效率,改善群众就医体验,加强医疗服务监管,具有重要意义,也得到了政策的大力支持。2021

年,国务院办公厅关于印发深化医药卫生体制

2024-09-19

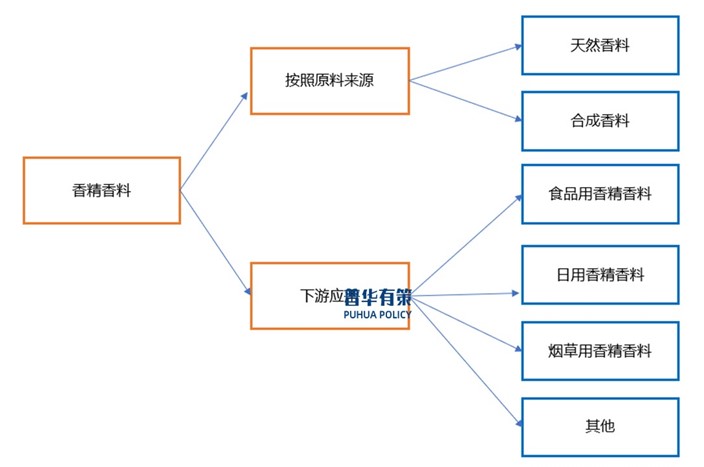

香精香料行业深度解析:细分产品的市场占有率逐步提高

香精香料行业深度解析:细分产品的市场占有率逐步提高

1、香精香料行业简介

香精香料是具有增赋、调整、固定、改善产品气味等功能的物质,其中香料为调配香精的主要原料;香料按照制法或原料可分为“天然香料”和“合成香料”两大类。

香精香料并不是人们生活中的直接消费品,而是作为配套的原料添加在其他产品中,根据下游的应用领域,香精香料可以分为食品用香精香料、日用香精香料、烟草用香精香料等,其被广泛应用于食品、日化、医药、饲料、烟草、化妆品、纺织和皮革等各行各业,用量虽微,但其对产品品质至关重要。香精香

2024-09-19

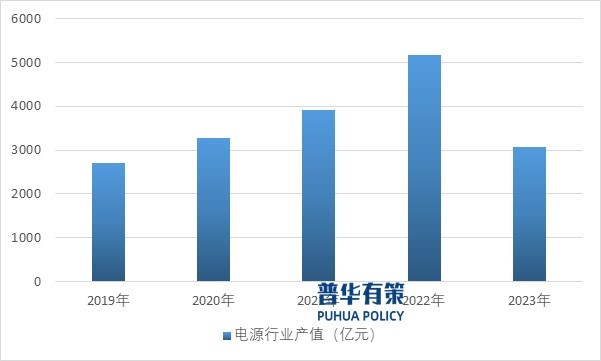

电源行业呈现芯片化、模块化、数字化、高频化和节能环保化发展

电源行业呈现芯片化、模块化、数字化、高频化和节能环保化发展

1、电源行业概况

电源行业是一门涉及多学科、多领域的前沿科学知识的行业,它综合了高压电器制造技术、变流技术、仿真技术、计算机技术、微电子技术、自动化控制技术、材料科学技术、机械设计技术等,这些技术的进步将推动电源产品的性能和可靠性的提高,电源技术的发展有效地促进了电源工业的发展。迄今为止电源制造业已成为非常重要的基础工业,并广泛应用于各个行业部门,其发展趋势为继续向高频、高效、高密度化、低压、大电流化和多样化发展,而封装构造、外形尺

2024-09-19

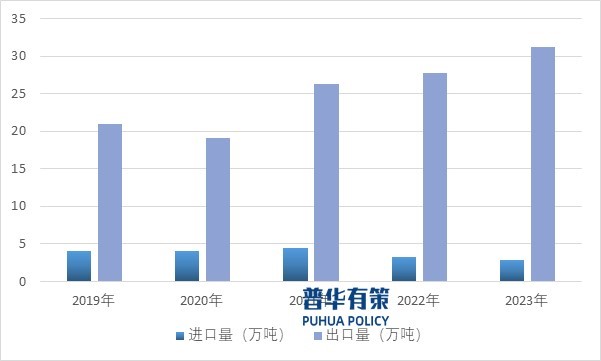

2024-2030年橡胶软管行业市场调研及发展趋势预测报告

我国橡胶胶管行业在高端市场方面仍有较大的市场空间

1、橡胶软管行业基本介绍

橡胶软管是中空可曲挠性管状制品,由内胶层、骨架层和外胶层组成,有无骨架层之分。作为灵活耐用的管道连接装置,常用于刚性连接点或难刚性连接之处。具有柔韧性、耐久性和密封性,可输送多种介质,耐磨、耐油、耐化学腐蚀,适合屈挠场合,广泛用于各行业介质及动力输送系统,能在恶劣环境工作。品种繁多,命名方式未统一,按用途、结构、压力、性能分类。因输送介质环境差异大,需不同设计、原料和工艺调节性能指标以适应复杂工况和设备接口要求,从设

2024-09-19

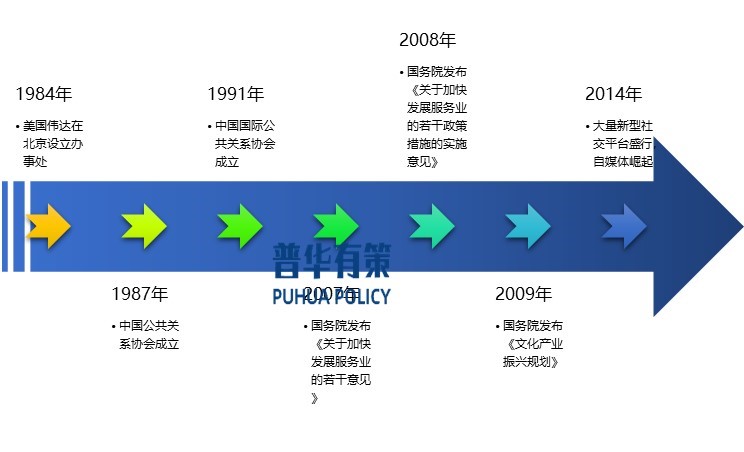

公共关系行业发展历程及发展趋势、主要玩家

公共关系行业发展历程及发展趋势、主要玩家

1、行业发展概况

与欧美发达国家地区相比,中国公共关系行业起步较晚,发展至今共经历了三个阶段,其中包括:初步发展阶段、快速发展阶段及行业转型阶段。

2-24091Q5353I92.jpg [/uploads/ueditor/20240918/2-24091Q5353I92.jpg]

资料来源:普华有策

初步发展阶段(1984-2000):20 世纪 80 年代,部分外资企业联合合资企业设立了首个办事处。1987 年,中国公共关系协会成立。199

2024-09-18

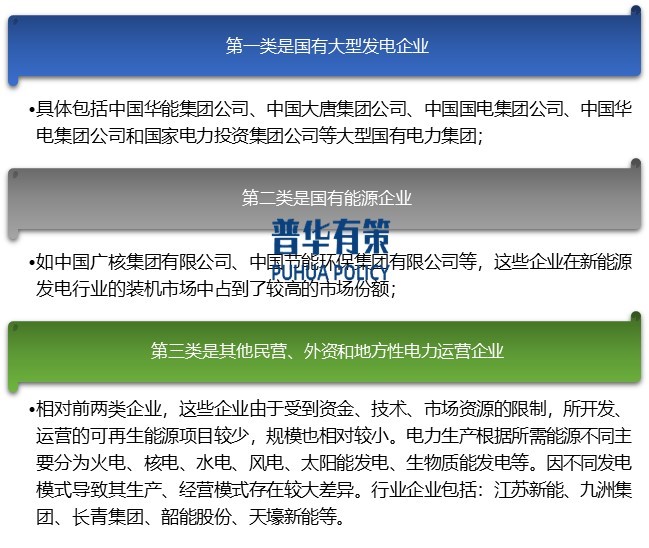

生物质发电行业发展历程、竞争格局主要玩家及风险分析

生物质发电行业发展历程、竞争格局主要玩家及风险分析

目前从事生物质热电联产或相似业务的上市公司主要有江苏新能、九洲集团、长青集团、韶能股份等。此外,国内主要发电企业包括中国华能集团公司、中国大唐集团公司、中国国电集团公司、中国华电集团公司、国家电力投资集团公司、华润电力控股有限公司、神华北京国华电力有限责任公司、国投电力控股股份有限公司和中国广核集团有限公司等企业,因受国家政策的吸引,也存在参与竞争生物质发电领域市场份额的巨大潜力。

1、行业发展历程及概况

(1)国际

生物质发电是指利用

2024-09-18