CDMO行业发展全景:市场规模、竞争格局及趋势洞察

CDMO行业发展全景:市场规模、竞争格局及趋势洞察

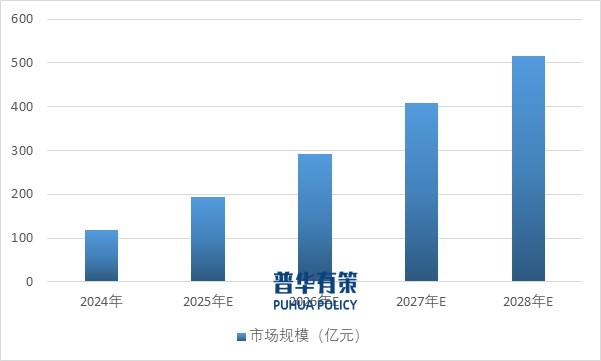

1、全球CDMO行业发展概况

在全球医药行业专业化分工的背景下,医药CDMO行业市场规模实现了快速的增长。2017年至2021年,全球医药CDMO行业市场规模从394亿美元增长至632亿美元,复合年增长率达到12.5%。全球医药CDMO行业市场规模将迎来更大幅度的增长,预计2026年全球医药CDMO行业市场规模将突破1400亿美元。

从细分市场来看,CDMO行业分为小分子CDMO、生物药CDMO、细胞与基因治疗CDMO,其中主要以小分子C

2025-06-05

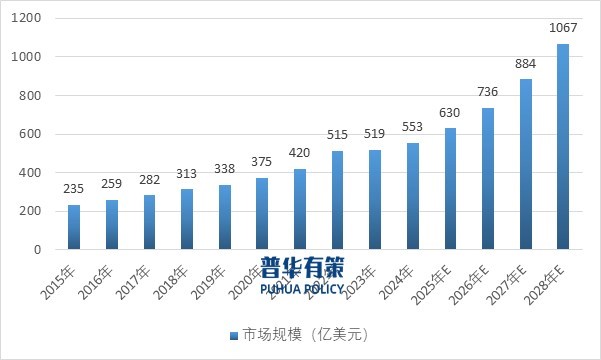

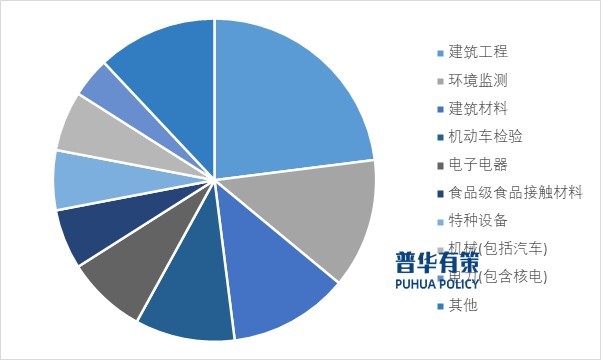

检验检测行业深度报告:产业链、竞争格局与双碳机遇

检验检测行业深度报告:产业链、竞争格局与双碳机遇

1、检验检测行业发展历程

全球现代检验检测认证服务行业兴起于19世纪,距今已有百余年的历史,在行业标准、规章制度方面都已经形成了一套基本的体系,形成了法国必维国际检验集团(BV)、瑞士SGS集团、英国天祥集团(Intertek)等具有领导地位的企业。随着全球化的进一步加深,这些领头企业已逐渐发展成为主导全球检验检测认证服务市场的跨国集团。

2003年,检验检测行业逐步推进市场化,向民营检测机构开放。2005年外资检测机构也随之被允许进入中国

2025-06-05

钛白粉行业全景剖析:产能扩张下的市场博弈与政策应对

钛白粉行业全景剖析:产能扩张下的市场博弈与政策应对

1、钛白粉行业概况与宏观经济形势

钛白粉(TiO)作为一种重要的无机化工颜料,广泛应用于涂料、塑料、造纸、油墨、化纤等行业,其市场需求与全球及国内宏观经济形势密切相关。据海关统计数据,2024年中国钛白粉出口量累计约190.17万吨,同比增长15.84%,显示出中国钛白粉在国际市场上的竞争力。在国内,受房地产市场及下游需求波动影响,钛白粉行业也面临一定的产能过剩压力。

2、钛白粉行业政策环境

(1)环保政策

环保政策的趋严促使钛白粉行

2025-06-05

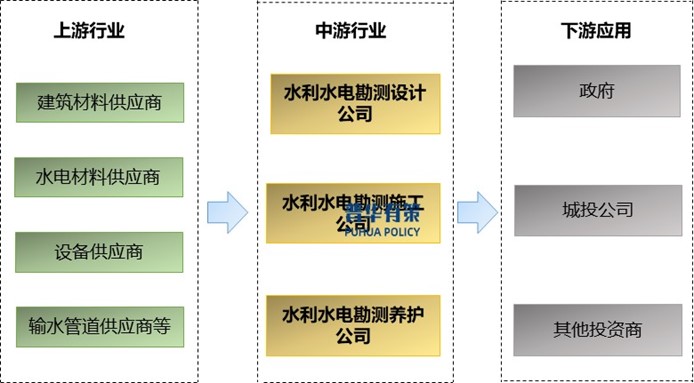

水利勘测设计行业深度解析:产业链、市场格局与未来趋势

水利勘测设计行业深度解析:产业链、市场格局与未来趋势

1、水利勘测设计行业发展概况

水利水电勘测设计是水利水电工程建设的核心前置环节,指通过科学手段对工程区域的自然条件、资源禀赋及工程需求进行系统性调查、分析与规划,并在此基础上制定技术方案、设计和施工的全过程。水利勘测设计行业为水利工程各环节提供技术支持,涵盖地形地貌、地质、水文等测绘勘探及工程设计分析,服务范围包括水库、灌溉、引调水、水土保持、防洪排涝、除险加固、流域规划及河道整治等多领域,虽然勘测、设计的费用占水利工程的比重较小(约3%

2025-06-04

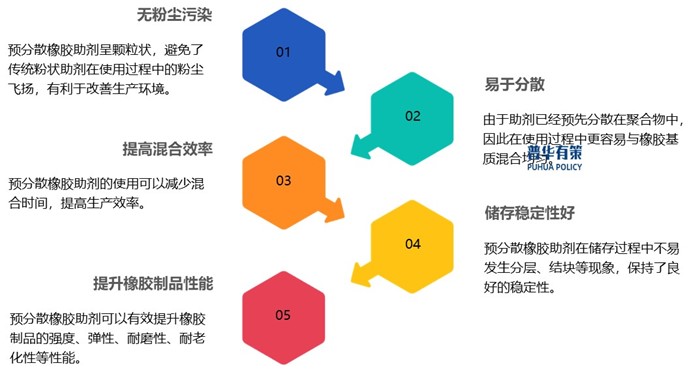

预分散橡胶助剂行业全景:绿色工艺驱动的新型助剂产业发展

预分散橡胶助剂行业全景:绿色工艺驱动的新型助剂产业发展

1、预分散橡胶助剂行业概况

预分散橡胶助剂又称为预分散母胶粒,是基于“绿色化工”概念而开发的一类新型橡胶加工助剂,预分散橡胶助剂是以EPDM(三元乙丙橡胶)、SBR(丁苯橡胶)、NBR(丁腈橡胶)、EVA(乙烯-醋酸乙烯共聚物)等聚合物为载体,通过加入传统橡胶助剂(通常为粉状)和软化剂等,利用特殊工艺将传统橡胶助剂预分散到聚合物中,形成一定浓度的均匀预分散体,并最终通过挤出造粒技术制成。其优点是在较低的混炼温度下,也具有较低的黏度和低剪

2025-06-04

输配电及控制设备行业全景解析:政策、市场与竞争格局

输配电及控制设备行业全景解析:政策、市场与竞争格局

1、输配电及控制设备行业发展概况

(1)电力行业概况

电力工业是国民经济的重要基础性产业,全国电力供需总体平衡,局部地区局部时段供需偏紧。2024年全国电力供需总体平衡,局部时段偏紧。年初寒潮致华北、华东、南方部分省份用电高峰供应偏紧,通过源网荷储协同保障民生用电;夏季全国平均气温历史同期最高,统调最高负荷14.5亿千瓦(同比增1.1亿千瓦),华东、华中、西南部分时段偏紧,经省间现货、应急调度等措施保障系统稳定;冬季气温偏暖、电煤库存高,

2025-06-04

水计量硬件与供水管控软件相结合,推动智能水表的智慧化应用

水计量硬件与供水管控软件相结合,推动智能水表的智慧化应用

1、智能水表行业发展概况

(1)国际水表行业发展概述

自1825年英国发明平衡罐式水表以来,水表行业已发展近200年,经历了从全机械结构到机械水表与智能水表并存的转变。智能水表主要由德国、法国、英国、日本和美国等发达国家生产,机械水表则以中国为代表的国家为主。全球水表市场竞争集中,法国爱拓利和美国申舒斯等国际企业凭借丰富的研发经验和技术优势,占据市场主导地位,具有较强品牌影响力。

(2)国内水表行业发展概述

我国水表行业起步相对

2025-06-04

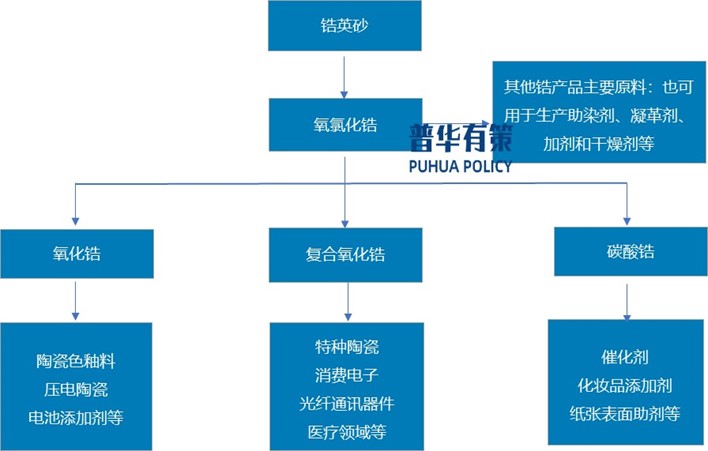

十五五期间随着行业转型升级,锆制品行业下游需求不断增长及拓展

十五五期间随着行业转型升级,锆制品行业下游需求不断增长及拓展

1、锆制品行业概况

锆为一种金属化学元素,元素符号为Zr,原子编号为40。在元素周期表中,锆与钛(原子编号22)及铪(原子编号72)同列为第IV副族元素。锆为银灰色金属,外观似钢,有光泽;熔点1852°℃,沸点4377°℃,密度6.49克/立方厘米。锆及其制品是关系到国计民生的重要材料,广泛地应用于电子、陶瓷、玻璃、石化、建材、医药、纺织、航空、核能、机械以及日用品等行业。

行业产业链

2-250604100RB27.jpg

2025-06-04

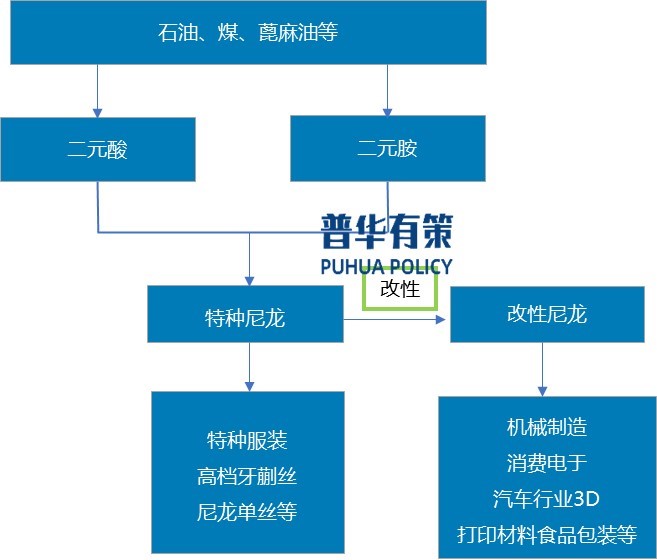

“十五五”期间无人机等下游应用领域将推动特种尼龙行业快速发展

“十五五”期间无人机等下游应用领域将推动特种尼龙行业快速发展

1、特种尼龙行业概况

塑料可以分为通用塑料、工程塑料和特种塑料,其中工程塑料又包括通用工程塑料和特种工程塑料。工程塑料具有优良的综合性能,刚性大,变小,机械强度高,耐热性好,电绝缘性好,可在较苛刻的化学、物理环境中长期使用,可替代金属作为工程结构材料使用,附加值较高。尼龙因其具备耐、使用温度广品种多、兼具刚性和韧性等优点,位列五大工程塑料之首。

行业产业链

2-2506040U14N21.jpg [/uploads/uedit

2025-06-04

压力计行业全景解析:市场规模、竞争格局与未来趋势

压力计行业全景解析:市场规模、竞争格局与未来趋势

1、压力计行业概况

在智能制造、物联网等新兴技术蓬勃发展的当下,压力计作为关键的电子元器件,广泛应用于众多领域,其重要性日益凸显。

压力计是一种用于监控或检测气体或液体压力,并将压力信息转换为电信号输出的电子元器件。它在确保设备安全运行、提高生产效率、降低维护成本等方面发挥着关键作用。按结构原理分类,压力计可分为应变式、压阻式、电容式、压电式、振频式、光电式、光纤式、超声式等多种类型,不同类型的传感器适用于不同的应用场景和测量需求。

2、

2025-06-04

偏光镜2025展望:AR/VR驱动下的市场增长与企业机遇

偏光镜2025展望:AR/VR驱动下的市场增长与企业机遇

1、偏光镜行业概述

偏光镜,亦称偏振光片,是一种由多层高分子材料复合而成的光学薄膜,其核心功能是将非偏极化的自然光转化为偏振光,从而有效改善图像质量和视觉效果。这一特性使得偏光镜在众多领域有着广泛的应用,涵盖了眼镜、相机镜头、液晶显示器等众多消费和工业产品,是现代光学技术不可或缺的重要组成部分。随着科技的不断进步,偏光镜行业正处于快速发展阶段,新型材料和技术的不断涌现,预示着该行业未来将拥有更广阔的发展空间。

2、偏光镜行业产业链

2025-06-04

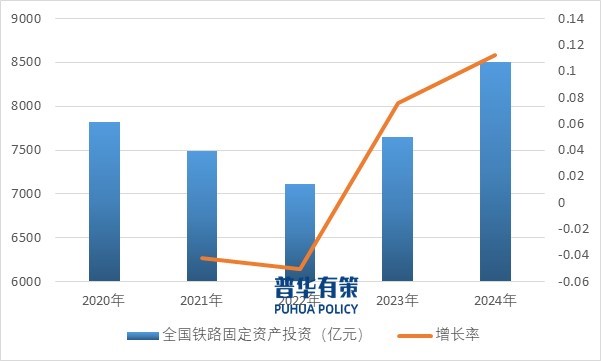

轨道交通行业发展概况和趋势、特征及主要企业

轨道交通行业发展概况和趋势、特征及主要企业

1、轨道交通行业发展概况和趋势

我国地域辽阔、人口众多,轨道交通是不可或缺的交通方式,在国民经济中发挥重要作用。中长途的铁路能进行货物运输、客运周转,短途的城市轨道交通能疏解城市人口密度,便捷市中心与卫星城之间的通勤。轨道交通行业具有较强的周期属性,通常由国家或政府的政策规划为主导,是调控宏观经济的重要抓手之一。按统计局标准分类,轨道交通行业分为铁路系统和城市轨道交通系统两大类,具体发展情况如下:

(1)铁路交通系统行业

铁路交通作为我国现代交

2025-06-03

散热模组市场需求分析:PC与服务器领域的增长密码

散热模组市场需求分析:PC与服务器领域的增长密码

1、散热模组行业发展历程及所处发展阶段

在电子设备发展的初期,散热问题并未受到足够重视。许多早期的电子设备,尤其是家电、电视机和音响等,采用的是自然对流散热方式,即通过空气流动带走设备产生的热量。空气冷却技术的核心在于风扇加速空气流动或依赖自然对流将热量从设备表面带走。这种方法结构简单、成本低廉,因此被广泛应用于低功率设备中。

随着电子设备发展,金属散热器(如铝合金散热片)通过增大接触面积提升散热效率,但其在高功率、高集成设备中散热能力不足

2025-06-03

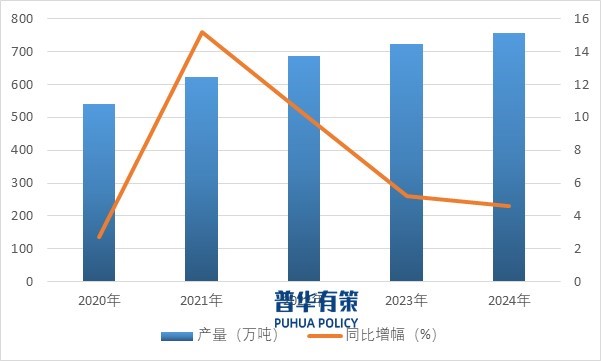

玻璃纤维:行业供需剖析,高端化智能化领航

玻璃纤维:行业供需剖析,高端化智能化领航

1、玻璃纤维行业概况

玻璃纤维是一种性能优异的新型无机非金属材料,系重要的基础材料。玻璃纤维不仅具有不燃烧、耐高温、电绝缘、拉伸强度高、化学稳定性好等优良性能,还可以采用有机被覆处理技术来进行制品深加工,扩大制品的应用领域,因而玻璃纤维产品已被越来越广泛地应用于交通、运输、建筑、环保、石油、化工、电子、电器、机械、航空、航天、国防军工等产业部门和高新技术部门,在国民经济和国防建设中发挥着不可替代的作用。

2、玻璃纤维行业产能产量情况

(1)玻璃纤

2025-05-30

专精特新小巨人:第三方佐证,企业自证如何写市场占有率说明?

专精特新小巨人:第三方佐证,企业自证如何写市场占有率说明?

普华有策第三方佐证文件框架:

第一章 摘要

第一节 核心结论

第二节 企业优势

第三节 报告统计范围

第二章 xxx细分市场界定及规模分析

第一节 xxx细分市场界定

第二节 xxx行业发展现状及趋势分析

一、 xxx行业现状分析

二、xxx行业发展趋势分析

第三节 xxx行业发展产业链结构分析

第四节 xxx行业市场规模分析

第三章 xxx市场竞争格局分析

2025-05-30

全球MRI设备市场预计2030年将增长至148.9亿美元,年复合增长率达到5.0%

全球MRI设备市场预计2030年将增长至148.9亿美元,年复合增长率达到5.0%

1、MRI设备行业情况

(1)医学影像设备概况

医学影像是指为实现诊断或治疗引导的目的,对人体施加包括射频信号、X射线、超声、可见光等各种物理信号,记录人体反馈的信号强度分布,形成图像并使得医生可以从中判读人体结构、病变信息的技术手段,在临床诊断和研究中起到了重要作用。医学影像设备是施加物理信号并记录和反馈信号的设备和仪器。医学影像设备包含诊断影像设备与治疗影像设备两类。依据设备大小和成像机制的不同,临床常

2025-05-30

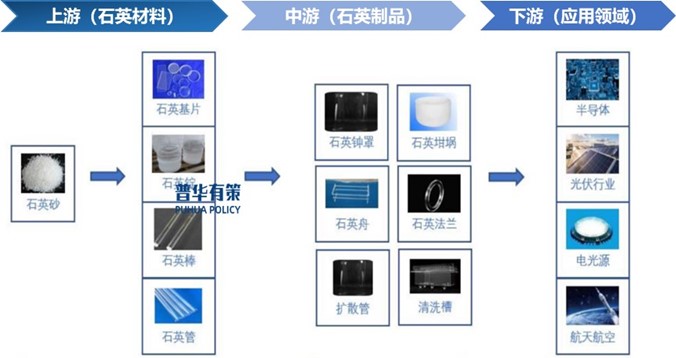

政策红利下的石英制品产业:从半导体扶持到光伏装机的双向驱动

政策红利下的石英制品产业:从半导体扶持到光伏装机的双向驱动

1、石英制品行业情况

石英材料性能优越、终端应用广泛。石英制品行业的周期性与下游密不可分,涉及半导体、光伏、砷化镓、化工等众多领域,进而导致行业整体周期性特征并不明显,发展比较稳定。石英制品的种类多,是半导体制造工序的重要材料,其应用几乎贯穿半导体晶圆制造的整个过程。目前,半导体用高端石英材料国产化率低,市场几乎被外资公司占有。

我国石英制品工业起步较晚,基础薄弱,产品主要作为工业用基础性材料,随着电子信息、半导体等高科技领域对材

2025-05-30

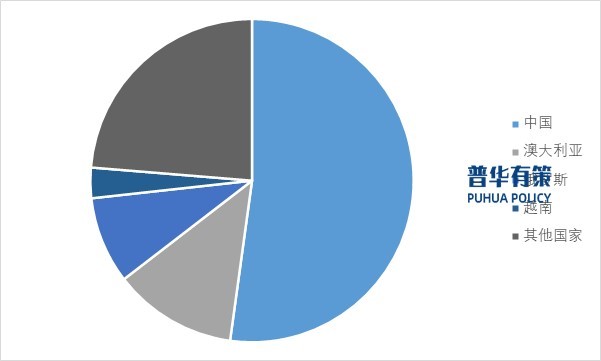

政策驱动下的钨产业变革:从总量控制到绿色矿山的中国路径

政策驱动下的钨产业变革:从总量控制到绿色矿山的中国路径

1、钨行业概况

钨作为一种不可再生的稀缺资源,具有高密度、高熔点、高耐磨性、高电导率、高硬度等物理性质,是现代国民经济和国防中重要的基础材料和战略资源。钨多以硬质合金形式广泛应用于汽车制造、航空航天、轨道交通、船舶、海洋工程装备、军工、矿山开采、掘进、机械模具加工、集成电路、钢铁冶金、半导体等领域,被誉为“工业的牙齿”。基于其稀缺性及重要战略用途,多国将钨纳入“关键矿产清单”,中国明确限制钨开采及出口。

近年来,国家大力推进高质量发展

2025-05-29

农产品批发行业产业链及主要经营模式、发展趋势

农产品批发行业产业链及主要经营模式、发展趋势

1、农产品批发行业上下游发展情况

从产业链角度看,农产品批发市场为农产品流通产业链的中游,一般集合农产品集散、交易、仓储、配送以及加工等功能,农产品批发市场的上游为农民专业合作社、农场及养殖场、农产品生产基地等农产品生产种植、养殖行业及农产品供应商,农产品批发市场的下游为中小型农贸市场、食品加工厂、生鲜电商、超市、餐饮等食品终端相关产业。农产品流通的上下游链接紧密,相关产业链上下游业务延伸门槛较低,有不少企业在产业链上下游多点布局。

农产品批发

2025-05-29

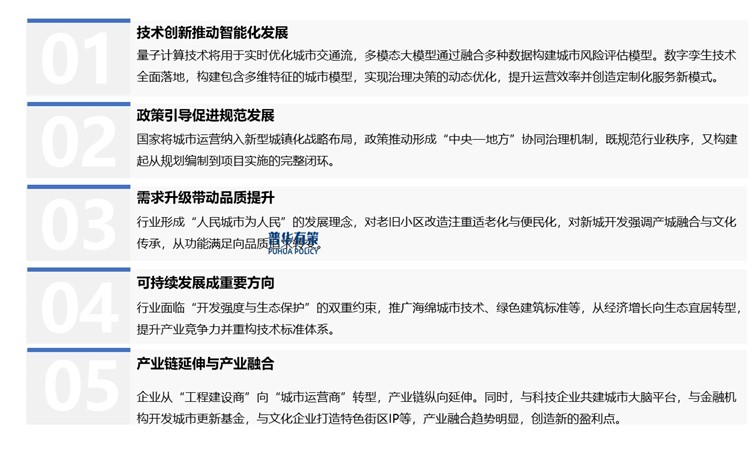

从“传统人工”到“智慧生态”:城市运营行业的跨越式转型之路

从“传统人工”到“智慧生态”:城市运营行业的跨越式转型之路

1、城市运营服务行业概况

广义上的城市运营指政府及专业城市运营商协同多元主体,以城市收支管理为核心,通过规划、土地整理、建设、服务、产业投资等资源整合运作,构建城市综合系统,实现城市价值与运营商效益双提升;狭义上是在政府与企业契约合作基础上,运营城市资产(尤其存量资产)、优化要素配置、提高投支效率,保障城市资产品质与环境服务满足发展需要、提升吸引力,推动城市可持续发展,本质是运营主体通过市场化优化城市资源与要素配置以提高发展效率。

2025-05-29