军工电子产品是武器装备研发生产重要技术基础、战时装备维修保障

军工电子产品是武器装备研发生产重要技术基础、战时装备维修保障

由于军工产品的重要性和特殊性,进入军工配套市场必须取得相关军工资质,每项资质都有资格条件、审查认证程序、监督管理办法和法律责任,这些资质考核严格、考评时间较长,为新晋企业设立了较高的资质门槛。军工产品具有多品种、定制化特点。配套单位需要深刻理解客户需求,应用适合技术平台,生产符合军工电子行业特点的产品。

1、军工电子行业特点

(1)产品需求多品种、小批量

军工电子产品需要根据装备型号、下游应用场景进行设计,对产品的电性能、可靠

2023-06-16

汽车流体管路行业国内外竞争格局及三大发展趋势、市场规模预测

汽车流体管路行业国内外竞争格局及三大发展趋势、市场规模预测

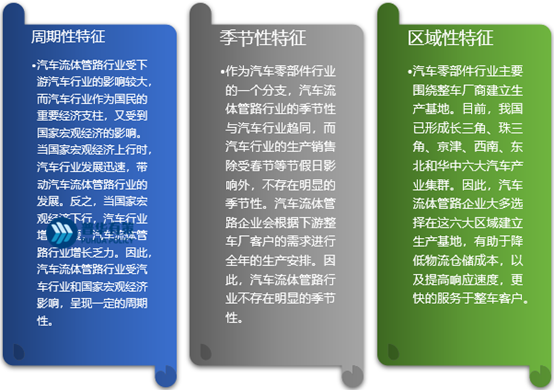

汽车流体管路是构成汽车各子系统的重要部件,用于传输各种液体和气体,包括燃油、润滑油、制冷剂和冷却液等,帮助汽车各子系统实现其功能,从而实现整车的正常运转。随着整车厂商更加专注于整车的研发设计,汽车零部件的外购率逐渐增加,为保证供货质量,整车厂商建立了严格的供应商认证体系,进入难度较大。汽车流体管路作为重要的汽车零部件,其产品主要由汽车流体管路企业根据整车厂商的需求进行配套研发生产,因此行业内的经营模式主要为“以销定产”。

2-230

2023-06-15

磁控溅射镀膜行业细分市场分析及发展趋势、市场规模发展前景预测

磁控溅射镀膜行业细分市场分析及发展趋势、市场规模发展前景预测

磁控溅射镀膜产品的终端应用领域广泛,包括工业控制、智能表计、智能家居、汽车电子、医疗健康、智能金融数据终端以及消费电子等,市场需求存在一定刚性,整体来看行业不存在明显的周期性、季节性。磁控溅射镀膜厂商需要对下游客户需求具有较快的响应能力和售后服务能力,所以行业区域性特征与下游行业基本一致,主要集中于以长三角和珠三角为代表的经济发达和产业集聚地区,呈现出较为明显的区域性特征。

2-23061514405K00.png [/uploa

2023-06-15

多孔炭行业竞争格局及发展趋势、市场规模预测发展前景

多孔炭行业竞争格局及发展趋势、市场规模预测发展前景

近年来,随着新能源、新材料、节能环保等战略新兴领域的快速发展,新型多孔炭材料的应用得到了极大丰富和发展,尤其是炭分子筛、活性炭纤维、多孔纳米碳、碳电极材料、多孔石墨烯、多孔炭黑逐渐成为下游诸多细分领域中不可或缺的功能性新型材料。由于VOCs治理及回收用活性炭进入下游机动车辆VOCs治理及油气回收配套产品市场需要经过炭罐厂家和整车厂商的双重认可,准入周期通常需要2-4年之久,而且下游厂商对备货要求较高,导致生产企业备货成本高、生产线投入及技改成

2023-06-15

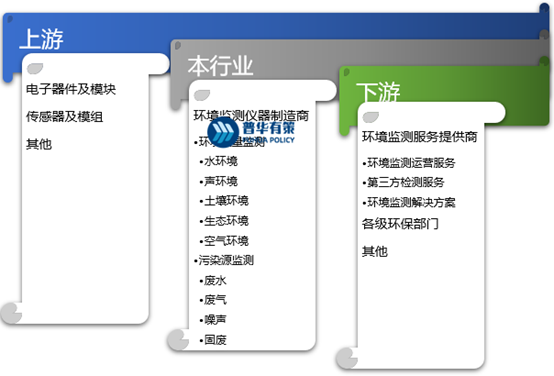

环境监测仪器仪表行业向微型智能化和网络协同化方向发展

环境监测仪器仪表行业向微型智能化和网络协同化方向发展

目前,我国国产环境监测设备已得到长足的发展,但仍存在诸多的问题亟待从业者解决:首先,颗粒物监测现场质控装置、光化学监测装置等设备与国外先进水平相比仍存在较大差距,无法完全满足环境监测智能化需求;大气污染物自动监测技术和方法标准需要健全,各地尚未形成协同效应。近年来,政府有关部门相继出台文件,为行业进一步发展奠定了政策基础。未来,环境监测仪器将向着智能化、网格化、便携化、协同化等方向进一步迈进。随着环境监测仪器智能化发展,环境监测所需技术水平

2023-06-15

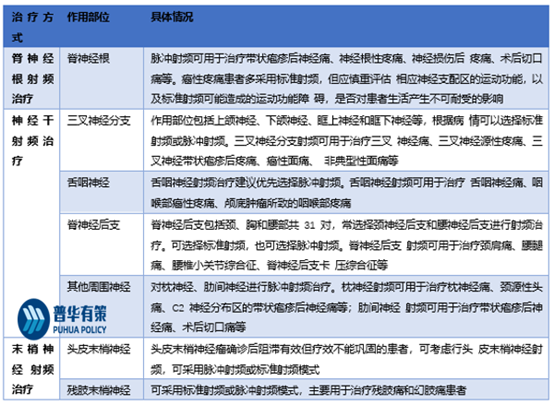

疼痛治疗设备及其配套耗材行业部分本土品牌正在逐渐完成国产替代

疼痛治疗设备及其配套耗材行业部分本土品牌正在逐渐完成国产替代

疼痛治疗设备及其配套耗材行业的消费主要与居民生命健康密切相关,需求刚性较强,与经济周期不存在直接关系,经济周期性波动不会对该行业发展产生重大影响。从地域性结构特征上看,由于环渤海、长三角、珠三角等经济发达地区具有人口、人才集中和高等级医疗机构数量多的特点,医疗器械制造企业相对较多,区域竞争优势明显。随着疼痛治疗理念的逐渐普及,我国疼痛治疗领域医疗器械市场也得到了迅速的发展。由于我国疼痛治疗理念引入时间较晚,我国企业相比于国外的疼痛治

2023-06-14

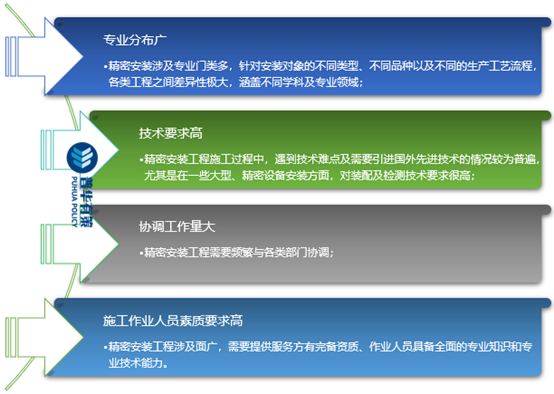

高端装备全生命周期一体化综合技术服务行业竞争格局及发展趋势

高端装备全生命周期一体化综合技术服务行业竞争格局及发展趋势

1、高端装备全生命周期一体化综合技术服务行业发展概况

高端装备全生命周期一体化综合技术服务是指:根据客户不同需求、设计高端装备出厂后,必需对技术服务提供一揽子解决方案,包括提供集精密搬运、循环包装、组立装配、安装调试、升级改造于一体的高端装备全生命周期的综合技术服务。已经深入到半导体、动力电池、光伏电池及材料等高科技新兴行业,对这些行业的企业生产、质量控制、安全监控等方面发挥着重要的作用。它不仅可以保证实现高端装备的设计理念和目标,

2023-06-14

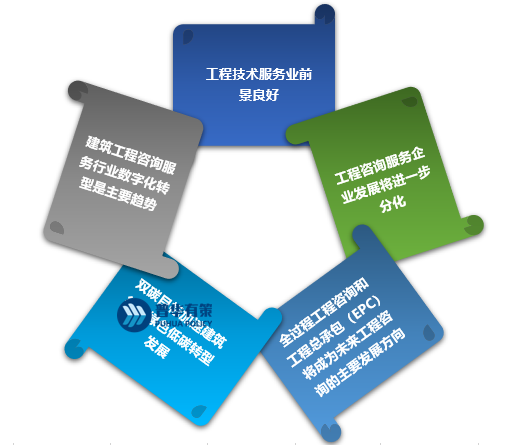

工程技术与设计服务细分市场及呈现的特点趋势规模

工程技术与设计服务细分市场及呈现的特点趋势规模

1、行业竞争格局

工程咨询服务行业集中度较低,呈现出“大行业、小企业”的特点,形成了以少数大型企业为主导、大量中小型企业为辅的市场竞争格局,行业总体为充分市场化竞争的行业。根据中国工程咨询协会公告数据及住建部公布的统计公报,2022

年全国工程咨询企业备案数量已超 33,000 家,2021年全国具有工程设计资质的企业数量为 23,875 家,2021 年全国具有工程招标代理资质的企业数量为

11,398 家,2020 年全国工程招标代理机构数

2023-06-13

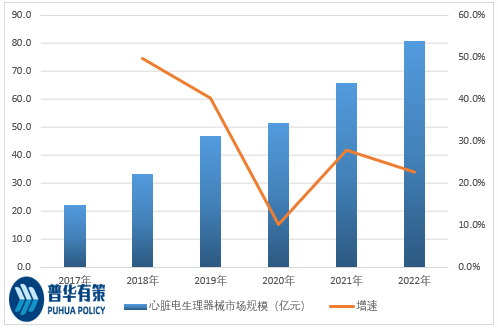

心脏电生理器械市场规模增速分析及有利推动因素、发展趋势

心脏电生理器械市场规模增速分析及有利推动因素、发展趋势

1、心脏电生理器械市场规模及增速分析

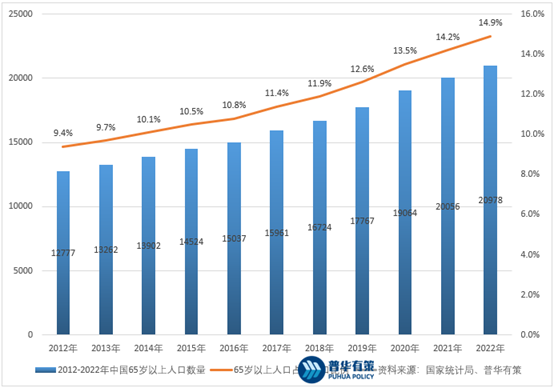

随着人口老龄化程度加剧、就医条件逐渐便利、房颤及室上速等疾病患者数量不断增加、患者知晓率不断提升,中国心脏电生理手术量实现持续增长,2025

年中国心脏电生理手术量预计将达到 57.46 万例,期间复合年增长率为 28.00%。

基于快速心律失常患者人数持续增加以及人们对于微创介入治疗的接受度提高等影响因素,国内心脏电生理医疗器械市场保持快速增长。中国心脏电生理器械市场规模从2017年的22.2亿

2023-06-13

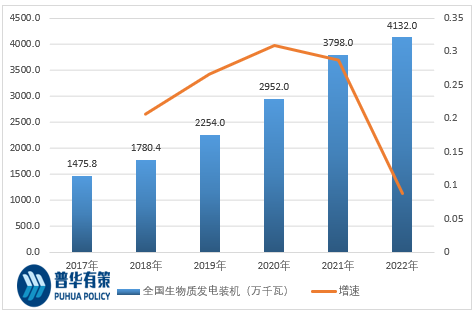

生物质热电联产行业竞争格局、发展趋势及市场空间预测

生物质热电联产行业竞争格局、发展趋势及市场空间预测

1、国家大力支持生物质热电联产行业发展

近年来国家不断出台各类政策支持生物质焚烧处置后通过热电联产方式提供清洁能源。2016 年,根据《生物质能发展“十三五”规划》(国能新能[2016]291

号)、《能源生产和消费革命战略(2016-2030)》(发改基础[2016]2795号),明确提出积极发展分布式农林生物质热电联产,加快生物质供热;农林生物质发电全面转向分布式热电联产,推进新建热电联产项目,对原有纯发电项目进行热电联产改造,为县城、

2023-06-13

疼痛管理医疗器械行业应用范围、竞争格局及发展趋势预测

疼痛管理医疗器械行业应用范围、竞争格局及发展趋势预测

1、疼痛管理医疗器械行业发展概况

疼痛管理简介:疼痛是临床上最常见的症状和疾病之一,是继呼吸、脉搏、血压、体温之后的第五大生命体征。过去大多数国内医疗机构对疼痛管理的认识仍存在一定局限性,仅认为疼痛是一种对潜在疾病和术后症状的报警信号。二十一世纪以来,随着国际先进疼痛管理理念在国内的进一步推广,我国疼痛管理学科得到快速发展。疼痛管理学科涵盖了患者教育、疼痛评估、药物治疗、非药物治疗和监测等环节。

疼痛射频治疗概述:射频治疗技术可用于疼痛

2023-06-13

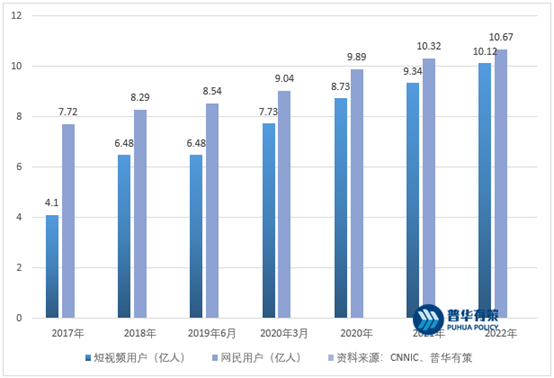

互联网营销行业竞争格局及发展趋势、市场规模、机遇挑战玩家

互联网营销行业竞争格局及发展趋势、市场规模、机遇挑战玩家

随着互联网生态环境的逐渐完善与智能手机的普及,全球进入移动互联网时代,网络的影响力和媒体价值加速放大,互联网广告的精准化程度提高以及媒体质量较高等优势的逐渐凸显,广告主对互联网广告的认可程度逐渐增强,广告投放由传统媒体快速向新兴的社交媒体转移,市场占比持续攀升。在中国新兴产业蓬勃发展的时代背景下,近年来行业法规及产业政策对网络媒体健康发展的支持力度逐步增强。国家在产业政策上的帮扶,将支持互联网广告企业持续良性发展,进一步做大做强。

2

2023-06-13

巨型全钢工程子午线轮胎将持续取代巨型斜交工程轮胎的市场份额

巨型全钢工程子午线轮胎将持续取代巨型斜交工程轮胎的市场份额

行业内通常将标准轮辋直径在49英寸及以上、承载量在90吨及以上车辆使用的轮胎称为巨型工程机械轮胎。按照胎体结构的不同,可分为全钢巨胎及斜交巨胎,斜交巨胎因其生热大、承载能力小、使用寿命短、安全系数低,目前已逐步被市场淘汰。全钢巨胎主要应用于露天矿场中使用的重型自卸车,作为重型自卸车日常运输的消耗品,全钢巨胎的市场需求与国际采矿业的发展息息相关,采矿业的产量增长将带动巨型工程轮胎的市场需求。国内全钢巨胎生产企业以国内矿企扩展海外市场为契

2023-06-13

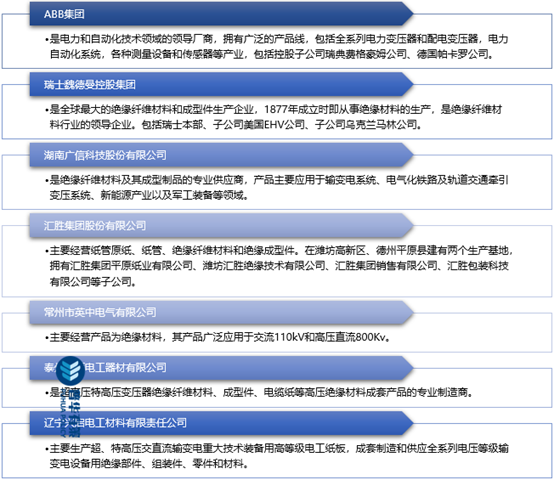

国内高端绝缘纤维材料“进口替代”需求明显,市场将会进一步扩张

国内高端绝缘纤维材料“进口替代”需求明显,市场将会进一步扩张

目前全球绝缘纤维材料行业大型企业主要集中在瑞士、瑞典、美国、中国等国家,占据了国际市场绝大部分份额,特别是在高端领域,如特高压输变电变压器领域。同时,国外绝缘纤维材料行业发展时间较长,技术积累丰富,研发能力强,在技术工艺、品牌知名度等方面均处于领先地位,从而造成了我国多年来高端绝缘纤维材料依赖进口的局面。

2-2306130Z614G6.png [/uploads/ueditor/20230613/2-2306130Z614G6.

2023-06-13

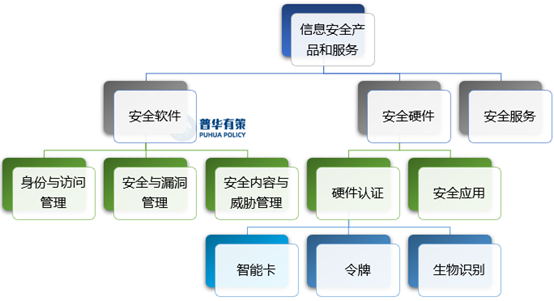

智能卡行业代表企业和发展趋势、市场规模、发展趋势预测

智能卡行业代表企业和发展趋势、市场规模、发展趋势预测

新一代信息技术的应用发展刺激信息安全需求的快速增长,信息安全已上升至国家安全层面,我国在各个领域不断出台相关产业政策建立信息安全标准,增强数据安全保障能力。随着移动互联网、人工智能、大数据、云计算、物联网等新一代信息技术的快速发展,各个行业应用领域的信息化程度不断提高,全球数字经济进入高速发展阶段。与此同时,国际信息安全形势日益严峻,重大信息安全事件频发;信息安全保护已上升至国家安全层面,各国政府加大信息安全领域投入以提升整体信息安全防御水

2023-06-12

涤纶短纤维行业下游细分市场需求分析及趋势预测

涤纶短纤维行业下游细分市场需求分析及趋势预测

1、我国是全球涤纶短纤维的主要供应国

我国化学纤维产量规模整体呈现不断增长的态势,2016-2022 年,国内化学纤维产量从 4,886.36 万吨增长到 6,697.80 万吨,年复合增长率为

5.40%。作为全球化学纤维的主要供应国家,中国化学纤维产量在全球占比最高,2021 年我国化学纤维的产量占全球产量的比例达

75.97%。涤纶在化学纤维领域占据重要地位,是化学纤维产品构成中主要细分产品类别,2021 年涤纶在国内化学纤维产量所占比重高

2023-06-12

矿山开发服务行业国内外竞争格局及代表企业、利润水平保持平稳

矿山开发服务行业国内外竞争格局及代表企业、利润水平保持平稳

目前市场上的矿山开发服务企业按照行业划分为煤矿开发服务商和非煤矿山开发服务商;按照开采方式划分为露天矿山开发服务商和地下矿山开发服务商。矿山工程建设业务主要通过对矿山建设项目施工全过程负责的承包方式开展,其市场需求量主要由下游矿产资源开发企业的固定资产投资额决定,需求量整体上受采矿业固定资产投资额的影响而波动。近年来,在矿山开发服务行业的市场供求关系较为稳定的情况下,矿山开发服务行业的利润水平也保持相对平稳。

2-230612121

2023-06-12

清洁能源行业发展的大背景下,LNG行业的市场前景十分广阔

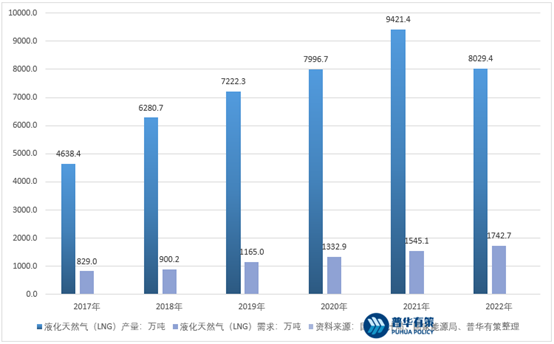

清洁能源行业发展的大背景下,LNG行业的市场前景十分广阔

1、LNG行业竞争格局

我国LNG上游气源主要有三个:国内天然气、进口管道气和进口LNG,上游采购后经中游企业气化调压后输入城市管网,目前主要的上游采购商为中国石油、中国石化和中国海油等大型央企,由于LNG行业具有更高的技术壁垒,因此拥有LNG运输、仓储相关配套设施的民营企业可以更好地参与到LNG市场的建设与竞争中。由于行业的特有属性,LNG具有一定的经营半径范围,我国主要燃气销售经营企业主要分为两大类:跨区域的燃气运营商和区域性较强

2023-06-12

液化石油气(LPG)行业发展概况和趋势、需求量旺盛

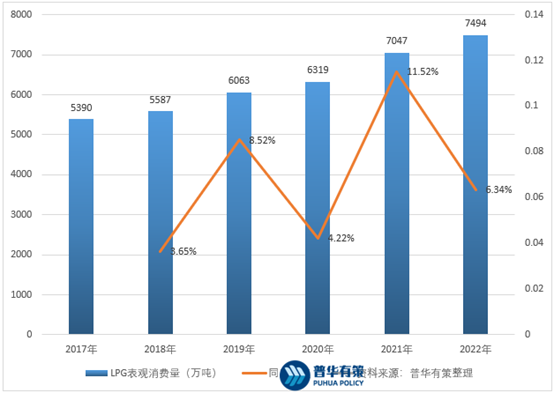

液化石油气(LPG)行业发展概况和趋势、需求量旺盛

1、LPG行业发展概况和趋势

2010年-2022年我国LPG消费量年均复合增长率为10.36%。2022年,我国LPG表观消费量7,494万吨,同比增长7.23%。我国LPG的用途包括化工原料、民用燃料、商用燃料、工业燃料和车用燃料,目前,化工原料用气占比最高,也是LPG行业主要增长点。我国化工原料轻质化发展背景下,LPG因其比石油脑、煤等原料经济性及环保性更优被广泛应用,LPG深加工产能提高,需求量持续增长。此外,随着我国城镇化和乡村振

2023-06-12

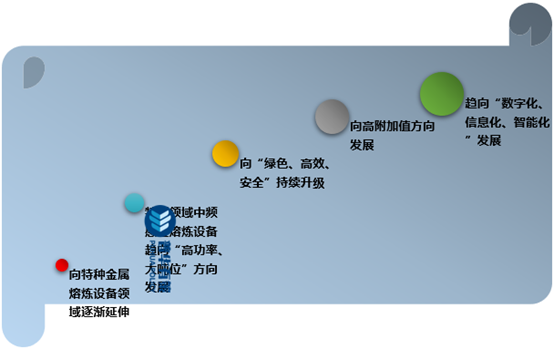

感应熔炼设备行业发展历程及竞争格局、发展趋势发展机遇前景规模

感应熔炼设备行业发展历程及竞争格局、发展趋势发展机遇前景规模

感应熔炼设备与上游行业的关联性主要体现在采购成本的变化。若上游产品如金属材料、电子元器件等原材料价格波动,将会导致感应熔炼设备关键组成部分中频感应电源的价格变动,进而对相关设备的生产成本产生影响。感应熔炼设备的下游行业广泛,主要包括汽车零部件、高铁及铁路器材、机械、清洁能源、国防军工、航空航天等行业。因此,下游行业对本行业的发展具有较大的牵引和拉动作用,其需求变化直接影响感应熔炼设备行业的未来发展状况。目前,国内感应炉的中低端装备普

2023-06-12