丙纶行业发展历程及发展趋势(附报告目录)

1、丙纶行业发展历程

1957 年,意大利公司首先实现等规聚丙烯的工业化生产。在这之后英国、美国相继开始生产等规聚丙烯短纤维。

1958-1960 年,意大利公司开发出聚丙烯长纤维,并在 1964 年开发出捆扎用的聚丙烯膜裂纤维。

20 世纪 60 年代以来,日本不断加大投入研发高性能、功能性丙纶,大力发展丙纶在装饰和产业方面的用途,拓宽了丙纶的应用领域。

相关报告:北京普华有策信息咨询有限公司《2020-2026年丙纶行业细分市场分析与前景预测报告》

20 世纪 70 年代,美国、意大利、捷克等国家开始兴起丙纶细旦丝的开发。常规丙纶手感硬、不吸湿、不耐熨烫的缺点,局限了丙纶在服装领域的发展。但当丙纶的单丝纤度小于 2 分特时,其相关性能将发生质的飞跃,手感好、质地柔软、光泽柔和,芯吸效应使其具有导湿排汗的优点,可用于制作运动服、内衣、高档服装等。

80 年代中期,混凝土增强丙纶取得了进展,美国、西欧开始将其用于建筑行业。

90 年代以来,随着丙纶性能的改进,丙纶品种更加多样化。美国研制出了具有阻燃、抗静电等多种功能的丙纶,而西欧各国则成功开发出了导电丙纶、电热丙纶、生物吸收降解丙纶等新型差异化丙纶。

在我国几大化纤品种中,丙纶是发展得较晚的品种。中国从 80 年代开始丙纶的研发,到 20 世纪末,已相继开发出了细旦、阻燃、抗菌、抗紫外、抗老化、远红外等差别化丙纶。21 世纪初,行业内进一步开展了对高强、抗紫外、可染、细旦、超细旦等丙纶产品的研发。随着丙纶在功能性面料、工业织物领域的应用推广,丙纶行业开始大力发展高强、超细旦等差别化丙纶,并不断提升丙纶产品的性能。

2、全球丙纶纤维市场概况

丙纶质轻、强度大、耐酸碱等优点,以及各种差别化丙纶产品的开发,使其在工业、家居装饰、医疗卫生等领域的应用更加广泛,同时由于纤维级聚丙烯生产技术和熔纺技术的进步,全球丙纶产量稳定增长。

根据日本化学纤维协会的统计,全球聚烯烃纤维(包括丙纶和乙纶,主要为丙纶)产量由 2010 年的 225.80 万吨增长至 2015 年的 275.70 万吨,平均年复合增长率为 4.07%,实现了平稳增长。

从全球聚烯烃纤维产量区域分布来看,2015 年世界聚烯烃纤维产量排名前五的地区分别为西欧、中国大陆、美国、日本以及南美。

3、中国丙纶行业市场概况

随着中国经济的持续稳定增长,中国丙纶企业逐步加大对差别化丙纶的研发力度,努力开拓丙纶的应用领域。同时下游纺织企业的纺织技术在不断进步,上游原材料聚丙烯厂家的生产能力和生产水平也不断提升。

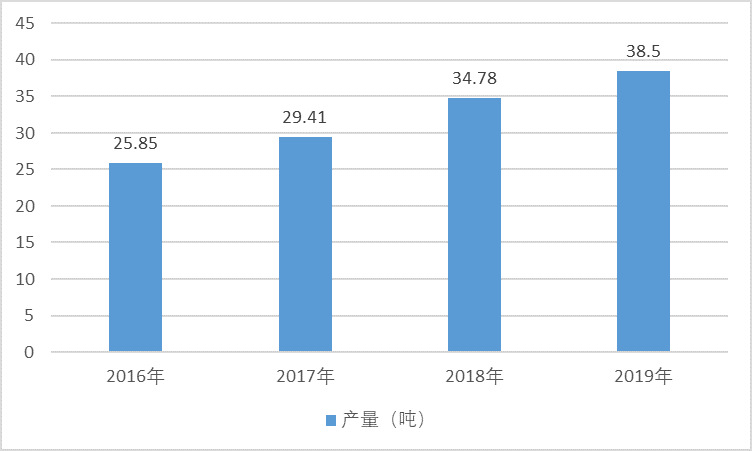

根据国家统计局和中国化学纤维工业协会的数据,2017 年、2018 年和 2019年,中国丙纶产量分别为 29.41 万吨、34.78 万吨和 38.50 万吨,保持了稳定增长。

随着我国丙纶研发能力和生产技术水平的提高,近几年丙纶的进口量在保持稳定的同时,出口量不断增多。根据中国化学纤维工业协会及化纤蓝皮书的数据,从 2014 年至 2019 年,所有丙纶产品出口量增长迅速,从 30,818.30 吨逐年提升至 57,998.00 吨。

2016-2019年丙纶产量分析

资料来源:国家统计局、中国化学纤维工业协会、普华有策

4、丙纶行业发展趋势

(1)绿色环保促进丙纶发展

近年来,国家大力推行绿色工业发展,对环保要求趋严,丙纶的绿色制造将迎来新的发展机遇。由于丙纶无法染色,通常采用母粒进行纺前着色,纺丝成型后可得到具有特定的颜色,因此下游生产的过程中无需印染,避免了染色环节产生的废液对环境的污染,显著提高了纺织品的绿色环保程度,因而丙纶具有环境友好特征。另外,人们对生态环境越来越重视,丙纶作为一种绿色纤维,将更容易取得消费者的青睐。在绿色环保的大背景下,丙纶行业将进入新的发展期。

(2)丙纶应用领域不断拓宽、渗透

随着居民可支配收入增加,对生活标准要求提升,对环保的日益重视,丙纶应用市场不断拓宽,已相继开发出了高强、阻燃、抗静电、防污、抗紫外、抗老化、远红外、导电等差别化丙纶,以及细旦、超细旦、异形截面丙纶等。此外,丙纶复合纤维,如海岛型丙纶复合纤维和皮芯结构型丙纶复合纤维,也是丙纶技术发展与应用的一个方向。丙纶复合纤维技术推动丙纶在锂离子电池隔膜和新型箱包布料、高级帐篷、冲锋舟、漂浮筏等领域的应用。

近年来,随着纳米技术、微胶囊技术、电子信息技术等前沿技术的兴起,智能纤维得以迅速发展。智能丙纶纤维的发展不仅可以赋予传统纤维新的功能,还开拓了纤维在太阳能电池、航空航天、生物医学等高科技领域的应用。

(3)丙纶现有应用市场不断增长

丙纶广泛应用于工业领域和民用领域。在中国经济持续发展、居民可支配收入增加、城镇化进程加快等有利背景下,丙纶应用市场不断增长。就工业领域的应用来看,采用了高强低收缩的工业织物可广泛用于公路、铁路、机场、堤坝、水库、水渠、港湾、桥梁等工程项目。―一带一路‖倡议的推进、国家大型基建投入和建筑业的发展将促进土工纺织品市场的不断增长。民用领域,箱包、服装、水管布套、门窗毛条等普通消费品产业规模大,且仍处于稳步增长态势。在消费升级的时代,体育健身、休闲旅游等行业优先受益。旅游需求增加将带动箱包市场快速增长,对运动健康的追求也促进了运动服装的持续发展,这些均将扩大丙纶纤维的产业规模。

(4)市场集中度将提高,行业整合成必然趋势

目前国内丙纶制造以中小型企业为主,行业集中度有待进一步提高。针对上述情况,政府出台了一系列供给侧改革政策,优化存量,加大兼并重组力度,推动产业集聚。在上述背景下,较小丙纶企业将面临被淘汰的局面,规模丙纶生产企业将获得进一步壮大机会,市场集中度将会进一步提高。