十五五启航!农业低空经济装备重塑新质生产力与万亿新蓝海

1、农业低空经济装备行业发展现状

农业低空经济装备行业,是指在真高1000米以下低空空域,以无人机、电动垂直起降飞行器(eVTOL)等无人驾驶航空器为核心载体,深度融合人工智能、物联网与新能源技术,服务于农业生产全链条(耕、种、管、收、运)的新型装备制造与服务产业。作为培育农业新质生产力的核心抓手,该行业正推动传统农业向智能化、精准化、无人化的未来产业加速转型。

当前,我国农业低空经济装备已构建起全球最完备的产业链体系,市场规模持续扩容。在技术端,核心飞控、多传感器融合及精准变量施药技术全面实现自主可控,装备正从“感知”向“认知决策”跨越;在应用端,保有量规模庞大,作业场景已从传统大田植保,深度拓展至丘陵山区农产品吊运、农情遥感监测、农业保险定损及低空物流等多元化新场景。同时,低空起降点、智联网等基础设施加速布局,行业正由单纯的“硬件销售”向“装备+数据+服务”的综合生态转型。

2、产业链总结及影响

农业低空经济装备行业上游主要为核心零部件与材料,航空级固态电池、高功率密度电机、高精度RTK导航及轻量化碳纤维材料的突破,直接决定了中游整机的续航能力、载重上限及终端售价。上游技术的降本增效,是推动农业低空装备从高端小众走向普惠化、规模化应用的核心动力。

农业低空经济装备主要为多旋翼、固定翼、eVTOL等装备的研发与生产。头部企业通过飞控算法与AI大模型的深度集成,构建软硬件一体化壁垒。中游的技术迭代速度,反向倒逼上游元器件升级,并直接决定了下游应用场景的广度与深度。

行业下游主要包括大田飞防、山地吊运、遥感监测等多元化作业服务,以及起降坪、UTM空管系统等低空基建。下游场景的不断拓宽与基建的完善,不仅消化了中游产能,更为整个产业链提供了持续的商业闭环与数据反馈。

3、农业低空经济装备行业竞争格局

农业低空经济装备行业呈现“头部双寡头主导、细分赛道差异化突围”的竞争格局。大疆与极飞凭借深厚的技术壁垒、庞大的专利池及下沉渠道网络,牢牢占据全球及国内市场的绝对主导地位。同时,传统农机巨头(如一拖股份等)依托资金与政企资源跨界入局,加速空地一体化布局;此外,一批专注于大载荷货运、果园特种作业、低空保障系统等细分领域的专精特新企业,正通过差异化创新构建自身的护城河。

4、驱动农业低空经济装备行业发展的核心因素

(1)政策与战略驱动

2026年《加快农业农村现代化“十五五”规划》及政府工作报告明确将低空经济列为新兴支柱产业;《国民经济十五五规划纲要》推进低空经济健康有序发展,新产业新赛道培育发展07低空装备。

农机购置补贴与低空基建专项支持提供了强劲的政策托底,推动产业从试点迈向规模化。

(2)社会与需求驱动

农村劳动力老龄化与空心化加剧,农业规模化经营对“机器换人”及降本增效的需求呈现刚性增长。传统人工植保与山地运输的高成本、低效率,倒逼农业低空装备加速普及。

(3)技术与创新驱动

AI大模型、新能源电池及5G-A通信技术的跨界融合,不断突破装备性能瓶颈。技术的溢出效应催生出重载吊运、无人化农场、低空物流等颠覆性新场景,极大拓宽了行业天花板。

(4)商业模式与服务驱动

产业价值链从单纯的硬件销售向“系统解决方案+数据增值服务”延伸。农业保险定损、农情遥感大数据等高附加值服务的出现,为行业提供了新的盈利增长点。

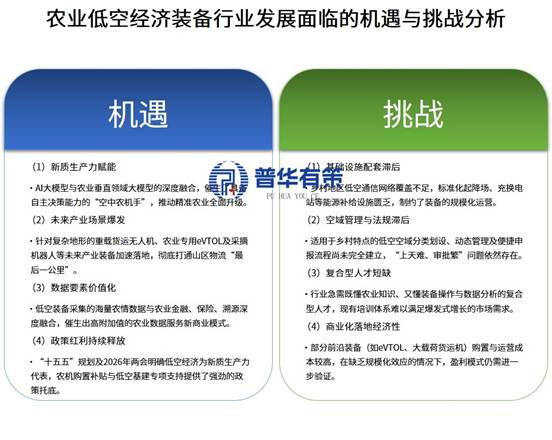

5、农业低空经济装备行业发展面临的机遇与挑战分析

十五五启航!农业低空经济装备重塑新质生产力与万亿新蓝海

资料来源:普华有策

北京普华有策信息咨询有限公司《2026-2032年农业低空经济装备行业专项调研及趋势前景预判报告》立足2026年6月时点,系统梳理了农业低空经济装备行业的内涵界定与从机械化向数智化跨越的发展历程。报告深度剖析了“十五五”规划、2026年政府工作报告等顶层政策环境,并全面复盘了行业供需现状、产业链上下游协同及双寡头主导的竞争格局。在此基础上,报告前瞻性地探讨了AI大模型赋能、eVTOL应用等新质生产力带来的前沿机遇,并总结了技术自主化、空地协同及全球化布局等核心发展趋势,为产业投资与战略规划提供决策支撑。