财税信息化行业发展前景及技术趋势分析(附报告目录)

1、行业竞争分析

随着国家对财税信息化进程的大力推进,越来越多的税务机关及纳税企业注重自身信息化建设,对财税信息化解决方案提供商的需求也随之增加,行业信息化技术更加成熟。在这个大环境下,财税信息化行业内大量企业将加大财税信息化业务投入,以扩大市场占有率。

相关报告:北京普华有策信息咨询有限公司《2020-2026年财税信息化行业供需格局与发展趋势分析报告》

(1)税务机关信息系统建设领域的竞争状况

在税务机关服务方面,随着我国税务信息化建设思路日趋成熟,各主要业务模块信息系统搭建已基本完成。未来几年,根据财税改革,拓展及提升完善已有信息系统功能、优化用户界面、集成整合各个独立的信息系统以推动数据共享共用将成为我国税务信息化的主要发展方向。建设内容的转变使得税务信息化企业必须更加注重系统的安全性、稳定性以及用户体验的提升,并对其系统的集成整合能力、大数据、云计算与人工智能等技术水平提出更高的要求。因此,在该领域深耕多年的先行者已凭借对我国税务系统的深刻理解和丰富经验取得了较为稳固的竞争地位,系统集成整合能力较强或者善于利用大数据、云计算、人工智能等技术搭建数据分析模型、指标体系的具有较高知名度的税务信息化企业,拥有较强的竞争优势;对于新进入者或者规模较小、技术实力较弱、以开发单个独立信息系统为主的企业,则难以获得较好的机会。

(2)企业财税服务领域的竞争状况

在企业财税服务方面,财税服务市场是一个对专业水平要求较高的市场,涉及财税服务及互联网信息技术等许多专业细分领域。目前,行业的竞争主要从单业务领域、单服务形态升级成集多个业务融合的综合服务。

随着国家财税政策改革的深化、以金税工程为代表的财税信息化进程的推进和“互联网+”的发展,利用“互联网+”为用户提供优质的企业财税综合服务将成为未来的发展趋势,企业财税服务行业进入快速成长期。广大企业亟需的优质财税服务类型包括基于“互联网+财税”的 “票财税”一体化服务,集人员、工资、个税、社保服务应用为一体的智慧人事财税服务平台,帮助纳税人规范纳税、降低税务风险、做好信用守护及提示享受税收优惠等财税综合服务。

因此,除了较强的系统开发能力与较高的财税专业水平以外,还要求财税服务企业投入云计算、大数据、人工智能等新技术所需设备并掌握相关技术以及具备覆盖广泛的服务销售网络与完善规范的服务体系。由于初始投入大,存在业务和技术壁垒,只有规模较大且拥有较强的行业积累、完善的服务体系以及领先的业务技术实力的企业才有可能参与,未来的行业格局将更加集中,规模较小、实力较弱的公司,其市场份额将逐步减小。另外,目前能够打通财务、税务、资金、企业内部管理等环节并以此为基础建立全产业生态链的公司不多,这将成为行业未来发展方向之一。

2、行业发展前景

(1)宏观经济的持续增长带动财税信息化市场的发展

自改革开放以来,我国经济快速发展,据国家统计局数据显示,2019 年全国国内生产总值为 99.09 万亿元,同比增长 6.10% 。国民经济的增长是国家税务收入和信息化市场增长的基础。

(2)行业技术进步和创新带来新的发展机会

企业财税服务行业技术发展日新月异,大数据、云计算、人工智能等新技术的成熟和应用对企业财税服务领域的发展具有深远影响。

A、利用人工智能和互联网技术,财税服务企业可以开发出智能财税服务系统、人事管理系统,实现票据处理、财务核算、员工信息管理、税务管理的自动化处理,解决财务工作中最高频及重要的发票管理工作,有效降低涉税服务的成本、差错率并提升工作效率。

B、云计算可以提供基于网络的海量计算服务,不仅可以作为软件服务的平台,使得智能财税产品能够根据财税政策变革进行快速的迭代更新,也可以作为

存储空间的提供者和业务信息处理的平台,由此将带来企业财税服务行业商业模式的丰富、创新和完善。

C、财税大数据对于提高财税管理能力、推动财税管理创新意义重大。通过财税大数据分析,可以挖掘出数据背后有利于增加收入、改进支出的因素,加强对预算执行和税收征管环节的风险控制;同时,税务大数据提供商能够帮企业进行有效纳税风险管控。通过打通财税内部、财政与受益单位、税务与纳税人、财税与相关部门、财税与公众之间的“信息孤岛”,在挖掘财政收益对象、纳税人和其他社会公众的行为特征信息基础上,有针对性地提供各类财税服务,优化完善信用等级评价机制,进一步提升财税管理服务水平。

(3)国内企业数量不断递增为企业财税服务奠定市场基础

随着我国“大众创业、万众创新”政策的推行,国内企业数量大幅增长。同时,随着税务信息化不断推进,税收体制规范化,对企业纳税合规申报有了更高的要求。基于全国纳税企业对于企业财税综合服务的需求日趋依赖,在我国庞大的纳税企业基数下,现有企业连同新增企业带来的需求增长为企业财税服务奠定了坚实的市场基础。

(4)“金三工程”推广,为行业的发展提供了良好的契机

按国家税务总局“金税三期”架构规划,金税三期建立一个包含网络硬件和基础软件的统一的技术基础平台,依托统一的技术基础平台,逐步实现税务系统的数据信息在国家税务总局和省局集中处理,通过业务的重组、优化和规范,逐步形成一个以税收征管、外部信息、行政管理和决策支持为核心的四个信息管理应用系统。

金税三期工程实现了税收数据的全国集中,为各省之间业务联动提供了全面有效的数据支撑,开展了以风险管理为核心的各类数据分析利用工作,推动了税收管理向网络化、大数据方向转变,为税收现代化踏上大发展、大融合、大跨越的新征程奠定了基础。

“金税”工程三期的推进在税法宣传、纳税智慧服务、税务调查、信息技术服务、税务咨询、税务教育、纳税风险评估、纳税人权益保护等多个方面为行业的发展提供了良好的契机。

3、技术发展趋势

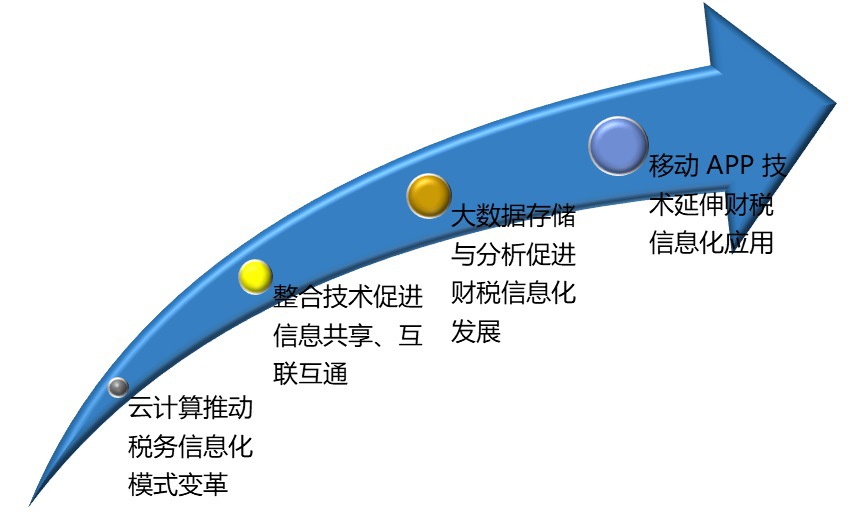

(1)云计算推动税务信息化模式变革

云计算模式是税务信息化建设的新模式。该模式可以提高政府数据中心的运行效率,降低建设成本。同时,针对各个部门的不同需求,云计算模式可以对共性功能进行归纳和提炼,统一搭建可扩展、可定义、可持续服务的平台,从而提供共享服务。税务信息化平台在“税务云”范围内对资源、资金的调配更加合理、有效,将在新阶段的电子政务建设中发挥更大的作用。

(2)整合技术促进信息共享、互联互通

不同业务系统间、横向单位及垂直单位间实现信息共享、互联互通是税务信息化发展的根本方向。通过数据抽取、转换以及数据清洗等各种整合技术,能够有效解决当前系统间、单位间“信息孤岛”的问题,使信息共享共用、不同单位间互联互通。

(3)大数据存储与分析促进财税信息化发展

随着财税信息的深入发展,数据将会呈现爆炸式增长,如何存储与利用这些数据是当前数据平台建设亟需解决的问题。利用分布式存储、并行计算以及大数据分析模型等处理技术,为保障数据存储安全、利用原始数据进行归纳、总结及分析提供了高效手段,将支撑财税信息化快速发展。

(4)移动 APP 技术延伸财税信息化应用

移动互联网技术发展速度快、渗透力强,现有的移动终端设备已经日渐成为上网的主流入口,移动 APP 将加快税务信息化应用的发展。

财税信息化技术发展趋势

资料来源:普华有策

4、行业主要壁垒

(1)技术壁垒

财税信息化行业对专业技术水平的要求较高,无论面向税务机关的税务系统开发还是面向中小微企业的财税综合服务,都要求在平台设计、软件开发、产品运维等阶段具有较高的技术知识储备和经验积累,不仅需要从业者掌握需求分析、平台设计、数据库建模、程序设计、代码测试等软件工程技术,还需要掌握诸如云计算、大数据、人工智能等新技术和开发应用。在产品运维方面,对于重大系统、庞大的使用用户,服务商需具备较强的技术能力以支持产品或平台运营的稳定性。上述技术水平的要求对潜在的行业进入者将构成较高的技术壁垒。

(2)人才壁垒

财税信息化行业对人才的综合要求较高,一方面,研发人员必须具备较高的软件开发技能,能够胜任大型系统软件及服务平台的开发任务,实现数据支持、维护、分析、运用;另一方面,研发人员还必须精通财税专业知识,熟悉国家税务政策,了解行业的具体规则和业务流程,在应用层面进行个性化创造,对软件不断的完善、更新和维护,不断提高客户使用的便捷性和舒适度。只有拥有足够数量的复合型人才,才能保证企业在财税综合服务领域具备并保持较强的竞争力。

财税信息化行业主要壁垒

资料来源:普华有策

(3)业务壁垒

财税信息化行业属于典型的知识密集型行业,需要企业团队拥有很强的财税专业服务和财税政策的理解能力。税务系统开发与运维方面,税务部门在招标时,要求投标单位能够提供成熟的解决方案和具备典型的成功案例,投标单位的技术人员除需具备较高的软件开发水平和丰富的财税专业知识,还需具备较高的现场响应服务能力等。企业财税服务方面,财税综合服务提供商大多深耕财税服务市场多年,同时具备较强的软件开发能力,已经形成了比较雄厚的业务基础,同时建立了线上、线下完善的服务体系,在行业经验、品牌、销售和服务网络等方面已经形成了比较明显的优势,上述因素对行业新进入者构成一定的业务壁垒。

(4)资金壁垒

财税信息化行业对于企业的资本要求比较高。在税务信息化建设方面,企业在项目实施前需要为产品原型和核心技术研发投入研发资金;项目实施过程中要为系统上线,需要建设较多大型测试环境,比如云平台测试环境,软件开发的人力成本提前垫付资金;还要为后期的工作规范、制度完善、业务流程改造、用户培训等方面投入成本;在企业财税综合服务方面,企业财税软件的研发、测试、数据中心的建立、市场开拓、用户积累及服务网络形成等方面都需要大量的资金投入,因此,资金投入也成为财税信息化行业的进入壁垒。

(5)品牌壁垒

财税信息化行业中的客户青睐于与品牌美誉度较高的企业进行合作以及使用其财税产品。在税务信息化建设方面,具备成熟产品和典型的成功案例的服务商,在行业内能够树立良好的品牌美誉度。在企业财税服务方面,财税信息化产品的品牌依赖度较大,需要建立起一定的市场知名度和美誉度,才能取得用户的信任。中国财税信息化行业现已产生数个一线品牌。这些品牌经过多年积累,掌握了相关的核心技术,能够较为精准地把握财税信息化行业发展方向和用户需求,拥有较大规模的稳定的客户群。行业新进入者难以在较短的时间内获得用户足够的信任,因此,企业品牌也成为财税信息化行业的进入壁垒。

报告目录2

图表目录9

第一章2015-2019年中国财税信息化行业宏观环境分析13

第一节财税信息化行业定义分析13

一、行业定义13

二、行业产品分类15

第二节2015-2019年财税信息化行业宏观环境分析20

一、政策环境20

二、经济环境35

三、技术环境51

四、社会环境55

第二章2015-2019年中国财税信息化行业经济指标分析57

第一节2015-2019年财税信息化行业发展概述57

第二节2015-2019年财税信息化行业经济运行状况60

一、财税信息化行业企业数量分析60

二、财税信息化行业资产规模分析60

三、财税信息化行业销售收入分析61

四、财税信息化行业利润总额分析61

第三节2015-2019年财税信息化行业成本费用分析62

一、财税信息化行业营销成本分析62

二、财税信息化行业营业费用分析62

三、财税信息化行业管理费用分析63

四、财税信息化行业财务费用分析63

第四节2015-2019年财税信息化行业运营效益分析64

一、财税信息化行业盈利能力分析64

二、财税信息化行业运营能力分析64

三、财税信息化行业偿债能力分析65

四、财税信息化行业成长能力分析65

第三章2015-2019年中国财税信息化行业市场与竞争分析66

第一节财税信息化行业上下游市场分析66

一、财税信息化行业产业链简介66

二、上游供给市场分析67

三、下游需求市场分析70

第二节2015-2019年财税信息化行业市场供需分析70

一、财税信息化行业供应总量70

二、财税信息化行业市场总量71

三、财税信息化行业产品价格分析71

第三节财税信息化行业五力竞争分析72

一、上游议价能力分析72

二、下游议价能力分析72

三、替代品威胁分析72

四、新进入者威胁分析73

五、行业竞争现状分析73

第四节财税信息化行业市场集中度分析74

一、行业市场集中度分析74

一、行业主要竞争者分析74

第四章中国财税信息化行业传统商业模式分析77

第一节财税信息化行业原料采购模式77

第二节财税信息化行业经营模式77

第三节财税信息化行业盈利模式78

第四节OEM、ODM、OBM模式分析78

第五章中国财税信息化行业商业模式构建与实施策略90

第一节财税信息化行业商业模式要素与特征90

一、商业模式的构成要素90

二、商业模式的模式要素91

三、成功商业模式的特征95

第二节财税信息化行业企业商业模式构建步骤96

一、挖掘客户价值需求96

二、产业价值链再定位98

三、寻找利益相关者103

四、构建盈利模式105

第三节财税信息化行业商业模式的实施策略107

一、企业价值链管理的目标107

二、企业价值链管理系统建设113

三、企业文化建设116

第六章中国财税信息化行业商业模式创新转型分析118

第一节互联网思维对行业的影响118

一、互联网思维三大特征118

二、基于互联网思维的行业发展120

第二节互联网时代几大商业模式123

一、A模式123

二、B模式131

三、软硬一体化模式140

四、C模式144

五、D模式152

六、E模式155

七、F模式160

第三节互联网背景下财税信息化行业商业模式选择165

一、财税信息化行业与互联网思维的结合165

二、互联网背景下财税信息化行业商业模式选择167

第七章2015-2019年财税信息化行业企业经营情况与商业模式分析171

第一节A公司171

一、企业发展基本情况171

二、企业主营业务分析173

三、企业经营情况分析174

四、企业销售渠道网络176

五、企业经营模式分析176

六、企业发展战略规划177

第二节B公司177

一、企业发展基本情况177

二、企业主营业务分析178

三、企业经营情况分析179

四、企业销售渠道网络181

五、企业经营模式分析181

六、企业发展战略规划181

第三节C公司182

一、企业发展基本情况182

二、企业主营业务分析183

三、企业经营情况分析184

四、企业销售渠道网络185

五、企业经营模式分析186

六、企业发展战略规划186

第四节D公司187

一、企业发展基本情况187

二、企业主营业务分析187

三、企业经营情况分析188

四、企业销售渠道网络190

五、企业经营模式分析190

六、企业发展战略规划191

第五节E公司191

一、企业发展基本情况191

二、企业主营业务分析192

三、企业经营情况分析194

四、企业销售渠道网络196

五、企业经营模式分析196

六、企业发展战略规划196

第八章2020-2026年中国财税信息化行业发展前景预测分析198

第一节2020-2026年财税信息化行业发展前景及趋势预测分析198

第二节2020-2026年财税信息化行业发展前景预测201

一、2020-2026年财税信息化行业生产规模预测201

二、2020-2026年财税信息化行业市场规模预测201

三、2020-2026年财税信息化行业盈利前景预测202

第九章2020-2026年中国财税信息化行业投融资战略规划分析203

第一节财税信息化行业关键成功要素分析203

第二节财税信息化行业投资壁垒分析204

一、财税信息化行业进入壁垒204

二、财税信息化行业退出壁垒205

第三节财税信息化行业投资风险与规避206

一、宏观经济风险与规避206

二、行业政策风险与规避206

三、原料市场风险与规避207

四、市场竞争风险与规避207

五、技术风险分析与规避208

六、下游需求风险与规避208

第四节财税信息化行业融资渠道与策略209

户名:北京普华有策信息咨询有限公司

开户银行:中国农业银行股份有限公司北京复兴路支行

账号:1121 0301 0400 11817

任何客户订购普华有策产品,公司都将出具全额的正规增值税发票,并发送到客户指定微信或邮箱。