民爆行业技术水平及新进入者关注的障碍因素(附报告目录)

1、行业整体情况

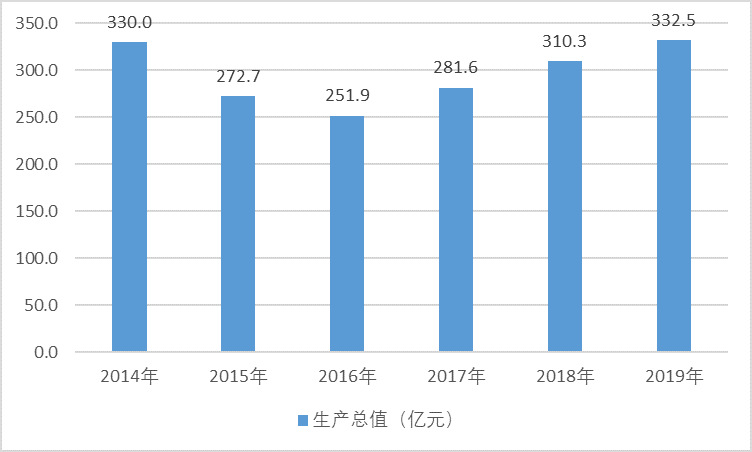

“十三五”期间,受宏观经济调整影响,民爆行业发展呈现波动增长的趋势。2016 年,民爆行业主要经济指标及产值产量继续呈现负增长态势,但降幅与 2015 年同期相比均有所收窄,生产总值 251.90 亿元,同比下降 7.56%;2017年,民爆行业生产企业实现生产总值 281.63 亿元,同比增长 11.61%;2018 年,民爆行业生产企业实现生产总值 310.30 亿元,同比增长 10.02%;

相关报告:北京普华有策信息咨询有限公司《2020-2026年民爆行业细分市场调研及前景预测咨询报告》

随着大批小型落后矿山的关闭以及大型煤矿由"炮采"向机械化综合开采方式改变,民爆行业产能过剩问题依然十分突出。据中国爆破器材行业协会编制的《2019年度民爆行业经济运行分析报告》统计,2019年,民爆生产企业累计实现主营业务收入378.16亿元,同比增长12.04%,增速比 2018 年扩大0.4个百分点;累计实现利润总额47.41亿元,同比增长5.23%,增速比2018年缩小6.2个百分点;累计实现爆破服务收入220.31亿元,同比增长34.52%,增速比2018年扩大19.2个百分点。

2014-2019年中国民爆行业生产企业生产总值分析

资料来源:CEMTA、普华有策

2、行业技术水平及技术特点

由于我国民爆行业市场化程度不高、行业技术门槛偏低等因素,我国民爆行业总体技术水平与国际先进水平存在一定的差距,主要体现在生产过程自动化程度和生产效率低、污染严重、能耗高;研发能力较低和研发投入不足;产品性能和质量水平不稳定;产品结构不合理、高新技术产品比例偏低等方面。同时,民爆行业行政监管较为严格,区域化明显,导致生产者与最终用户脱节,民爆产品跨省市、跨地区流通和销售存在障碍,市场竞争机制尚不成熟。

近年来,随着主管部门加大对行业技术进步工作的引导,陆续发布《关于进一步推进民爆行业结构调整的指导意见》、《关于民用爆炸物品行业技术进步的指导意见》、《“十二五”规划》、《“十三五”规划》等指导文件,同时,民爆企业自身对研发投入的增强,民爆行业技术进步效果较为明显。

工信部发布的《关于进一步推进民爆行业结构调整的指导意见》明确指出,通过合理的产能布局、改善产品结构、提高产业集中度等方式,力争使整个行业在淘汰落后、优化结构和提高竞争力上取得明显成效。鼓励企业加大科技投入,加强新技术、新工艺、新材料、新设备的研发;加强国外先进技术引进,加快国内先进技术的应用,充分利用信息化技术改造民爆行业传统的生产方式和管理模式,迅速提升生产线生产效率和自动化水平,降低在线人员数量和在线药量;强化基础研究,加快产学研紧密结合型科研体系的建设,注重人才队伍培养,提高自主创新能力;加强产品在线监测,强化质量管理,确保产品质量稳定。

在产品结构方面,彻底淘汰铵梯炸药、火雷管和导火索等污染大、能耗高、安全性低的产品,重点发展以现场混装炸药、乳化炸药、导爆管雷管等为代表的安全、高效产品品种,促进可靠性高、安全性好、节能环保新产品的研发和应用,实现产品的升级换代。工业炸药向安全高效、系列化方向发展,着力发展乳化炸药和多孔粒状铵油炸药,大力发展现场混装和散装型产品;工业雷管向高可靠性、智能型方向发展,加强高强度导爆管雷管和电子雷管的产业化进程,积极推动提高市场比例;开发柔韧性好、防滑、高强度的导爆索。

3、区域性特征

我国民爆行业产能和需求分布存在区域性不平衡的情况。未来几年,东部沿海、东北以及长三角经济发达地区对民爆产品的需求量将呈现下降趋势,中部地区的需求维持现有水平;由于我国中西部地区资源丰富、要素成本低、市场潜力大,对民爆物品的需求将明显增加。未来,我国民爆行业产能和需求将呈现由东部沿海地区向中西部地区转移的特征。

由于民爆物品易燃、易爆、高度危险的特点,我国法律法规对民爆物品的运输实行严格监管,对包括单车运输量、行驶速度、行驶路线、中途停靠等各个方面均作出了细致严格的规定,导致民爆物品长距离运输成本较高。同时,对于民爆企业而言,产品运输距离越远,途中运输时间越长,安全风险相对越高。因此,民爆器材的购销一般采用“就近就地”的原则,多年来形成了一定的区域性供需关系格局。

4、进入本行业的主要障碍

(1)行业资质壁垒较高

国家严格限制审批新的民爆器材生产企业,严格的准入制度和安全管理要求是进入民爆行业的主要障碍。我国对民爆物品的生产、销售、购买、运输和爆破作业实行许可证制度,所有流程都由主管部门严格监管,形成了该行业的资质壁垒。未经许可,任何单位或者个人不得生产、销售、购买、运输民爆物品,不得从事爆破作业。

根据《民用爆炸物品安全管理条例》的规定,从事民用爆炸物品生产的企业在取得经国务院国防科技工业主管部门核发的《民用爆炸物品生产许可证》后方可按照核定的品种和产量进行生产;从事民用爆炸物品销售的企业在取得所在省、自治区、直辖市人民政府民爆行业主管部门核发的《民用爆炸物品销售许可证》后方可销售民用爆炸物品,民用爆炸物品生产企业凭《民用爆炸物品生产许可证》,可以销售本企业生产的民用爆炸物品;运输民用爆炸物品的企业需取得公安机关核发的《民用爆炸物品运输许可证》后方可按照许可的品种、数量运输;从事爆破作业的单位在取得公安机关核发的《爆破作业单位许可证》后方可按照其资质等级承接爆破作业项目。

(2)人员壁垒

爆破作业单位应当对本单位的爆破作业人员、安全管理人员、仓库管理人员进行专业技术培训。爆破作业人员应当经设区的市级公安机关考核合格,取得《爆破作业人员许可证》后,方可从事爆破作业。因此,爆破作业人员的业务水平构成了其他企业进入爆破行业的重要壁垒。

(3)资金壁垒

随着我国民爆行业的结构调整,一体化模式成为我国民爆行业发展的主要方向,科研、生产、销售、爆破服务一体化的先进发展模式成为我国民爆行业发展的主要方向。随着民爆行业市场竞争加剧和产业不断升级,对企业规模、科技创新能力、安全生产以及环保方面提出了更高的要求,企业需要不断加大对研发、生产、设备和营销等方面的资金投入,以形成规模效应和竞争优势,从而对行业新进入者的资金实力要求也越来越高,形成了该行业的资金壁垒。

(4)行业整合壁垒

根据《“十三五”规划》,“十三五”期间,民爆行业产业集中度将进一步提高,着力培育 3-5 家具有行业带动力与国际竞争力的龙头企业,扶持 8 至 10家科技引领作用突出、一体化服务能力强的优势骨干企业。排名前 15 家生产企业生产总值在全行业占比突破 60%。根据《关于放开民爆器材出厂价格有关问题的通知》,由市场供需决定民爆物品价格。一方面,行业内规模小、技术水平低的企业,在失去价格保护的背景下,其利润水平和市场竞争力将下降;另一方面,为行业内优质企业提供了兼并重组、扩大规模的机遇,有利于加快民爆行业的市场化进程,提高产业集中度。这些措施及发展方向将进一步提高民爆行业准入难度。