计算机仿真行业市场化程度及发展存在问题(附报告目录)

1、国际发展状况

计算机仿真方法的产生是与电子计算机技术的发明和应用紧密相联的。1946年2月世界上第一台电子计算机ENIAC在美国诞生,到四十年代末期首台模拟式电子计算机就被用于三自由度飞机系统的仿真。五十年代末期到六十年代,由于宇航科技发展的迫切需要,美国科研人员又创造了混合计算机系统,这使得人们能对较复杂系统的行为进行仿真研究。计算机仿真,早期称蒙特卡罗方法,是一门利用随机数实验求解随机问题方法,其原理可以追溯到1773年法国自然科学家Buffon为估计值所进行的物理实验。在1992年度美国提出的22项国家关键技术中,仿真技术被列为第16项;在21项国防关键技术中,被列为第6项,甚至把仿真技术作为今后科技发展战略的关键推动力。

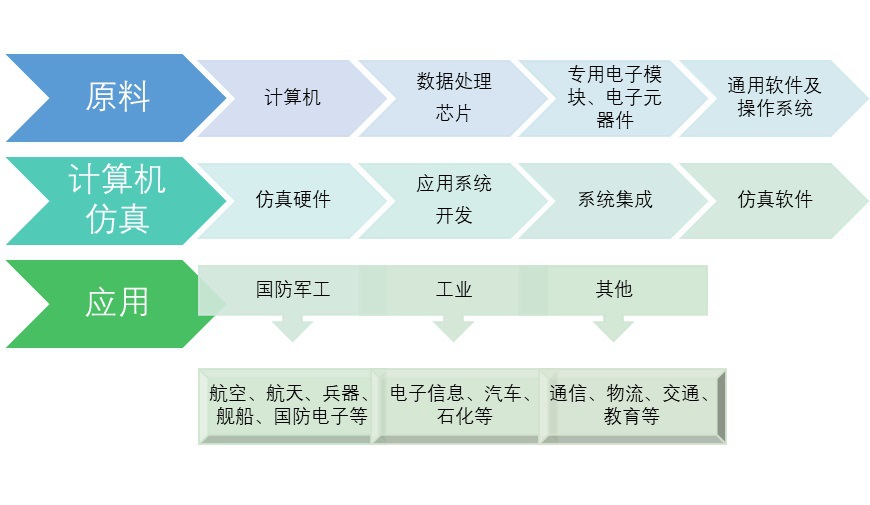

计算机仿真行业产业链

资料来源:普华有策

相关报告:北京普华有策信息咨询有限公司《2020-2026年计算机仿真行业全景调研与前景预测报告》

计算机仿真行业是一个全球竞争的行业。以美国为首的欧美发达国家厂商凭借先发优势和成熟仿真产品,在全球范围内的计算机仿真主要市场占据领先地位,其主要企业包括美国国家仪器公司(NI)、德国dSPACE公司、美国安捷伦科技有限公司、英国思博伦公司、CAE公司等。

在虚拟仿真模拟训练领域,具有代表性的公司有 CAE 公司、Rockwell Collins公司、Cubic 公司等三大巨头,他们的产品和服务包括民用飞行器、机车、军用的海、陆、空战斗系统以及联合作战模拟系统等,作为系统集成商和核心软硬件综合性制造商,上述三家公司在国际仿真模拟训练市场上处于垄断地位。另外VT System MAK,METAVR,PRESAGIS 作为软件生产商占据虚拟仿真工具软件主要份额;科视和巴可(Christie、Barco)公司作为硬件生产商占据虚拟现实子系统的主要市场。

2、国内发展状况

我国计算机仿真技术的研究与应用的发展也非常迅速。20 世纪 50 年代开始,自动控制领域首先采用仿真技术;60 年代,在开展连续系统仿真的同时,开展对离散事件系统的仿真进行研究。70 年代,我国训练仿真器获得迅速发展,我国自行设计的飞行模拟器、机车培训仿真、化工过程培训仿真器等相继研制成功,并形成一定市场,在操作人员培训中起到了很大作用。后来随着仿真技术水平的不断提高,又建设了一批水平高、规模大的半实物仿真系统。从 90 年代我国又开始了对分布交互仿真、虚拟现实等先进仿真技术的研究,并取得了一定的成果。特别是近 20 年来,随着系统工程与科学的迅速发展,仿真技术已经从传统的工程领域扩展到非工程领域,在社会经济系统、环境生态系统、能源系统、生物医学系统、教育训练系统也得到了广泛的应用。

3、行业市场化程度

目前我国计算机仿真行业市场集中度较低,还没有出现跨地域发展的垄断性企业,各类计算机仿真企业都具备较大的成长空间。由于仿真属于高科技领域,行业内的企业主要集中在国内大中型城市,销售市场仍然集中在国内,难以走出国门。我国仿真企业普遍年轻,其中尤以1990~2000年及2004年后为主。计算机仿真行业正处于市场化发展期,国内厂商技术水平相对落后,特别是在面向应用的基础软件、硬件产品开发,面向行业应用的专业仿真产品开发方面与国外厂商存在较大差距,从业公司数量众多但普遍进入行业较晚,经营规模小,大多以代理和系统集成为主,自主知识产权含量不高,进口产品占据了国内计算机仿真市场大约70%的市场份额。总体上来看,计算机仿真市场化仍处在比较初级的阶段,

4、行业发展不利因素

(1)缺乏明确的产业支持政策

国家缺乏明确的产业支持政策,各相关政策的制定尚处于起步阶段,参与的政府部门、参加的人和企业较少,难以聚集人气,使整个行业发展缺乏底气,发展缓慢。

(2)缺少自主的行业标准

目前计算机仿真领域的标准都出自欧美等计算机仿真技术应用发达的国家,我国缺少自主的计算机仿真技术基础标准、应用标准和相应的管理标准,不利于实施计算机仿真行业能力的综合和协调、成果转化、移植和统一管理。

(3)核心技术知识产权易流失

新产品、新技术是不断提升企业在行业中核心竞争力的保障,由于市场竞争的日趋激烈和国内竞争对手知识产权意识相对淡薄,行业内知识产权被侵犯,核心技术流失的情况时有发生。

(4)整体发展水平不高

作为科技研发重要工具和手段的计算机仿真技术受到国家的高度重视和政策支持,我国计算机仿真行业正面临快速发展的良机,但目前我国计算机仿真行业尚处于初级发展阶段,虽然从业企业众多,但起步较晚,规模较小,大多以代理进口产品和系统集成为主,缺乏核心技术的自主产品,同时面临国际先进计算机仿真企业的强势竞争压力,行业整体尚不成熟,行业相关的政策环境正处于一个从无到有、不断完善的过程中。

(5)行业集中度不高

现阶段国内计算机仿真行业的主力厂商大多业务重心都偏向国防军工领域,民用仿真产品的研发相对滞后,虚拟仿真实训系统供应商实力参差不齐、数量众多,缺少核心龙头企业引领产业发展,行业集中度不高,行业呈现出“散、小、弱”的局面,不利于行业持续的科研投入,在行业发展趋缓时容易产生无序竞争,爆发价格战。整个行业抗风险能力相对较小。

5、行业前景

中国已经迅速发展成为亚洲最为重要的区域之一,其在每一个重要经济领域的增长率都在两位数以上。通过不断努力实施自由市场政策,国内外的投资者的投资收益正在不断稳步上升。仿真技术作为信息时代认识世界的第三种方法,被广泛应用在工业设计、技术研发以及虚拟实验中,并逐渐应用于国防、电力、交通、教育、娱乐、汽车、建筑、航天航空、工业制造、生物医疗、石油化工、体育等等领域。中国作为发展中的新兴市场,正在对国际仿真工业界产生重要影响。同时,虚拟现实具有十分诱人的发展前景,而与网络通信特性的结合,更是人们所梦寐以求的。