抗肿瘤原料之红豆杉行业竞争情况与趋势分析(附报告目录)

1、行业概况

红豆杉是世界上公认的濒临灭绝的天然珍稀抗癌植物,是经过了第四纪冰川遗留下来的古老树种, 由于在自然条件下红豆杉生长速度缓慢,再生能力差, 野外生长的红豆杉比较稀少,我国已将其列为一级珍稀濒危保护植物,联合国也明令禁止采伐。

相关报告:北京普华有策信息咨询有限公司《2020-2026年中国红豆杉种植及加工业前景预测报告》

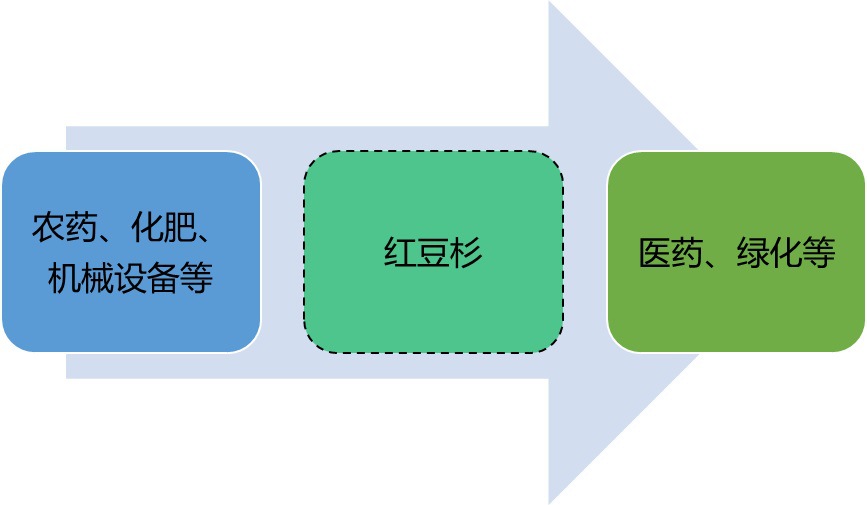

红豆杉产业链价值

资料来源:普华有策

2、行业竞争格局和市场化程度

世界范围内跨国抗肿瘤医药大型企业如罗氏、诺华、赛诺菲-安万特等,凭借较强的研发实力,较早的申请了相关抗癌制剂药品专利,在全球市场上的竞争力较强。在跨国企业的专利保护期内,其他发展中国家的药企只能采取销售低价产品的战略,如原料药、医药中间体甚至粗品等产品,不能生产、销售病人直接使用的终端药品,而这些原料药、医药中间体相比终端药品,价格较低,利润不高,成长受到限制。

我国的现代医学起步较晚,受技术和资金的制约,相关医药的研发还不发达,抗肿瘤药物市场还处于跟踪国外发达国家的阶段。行业内的大多数企业使用红豆杉提取紫杉烷类原料药和医药中间体,再销售给下游原料药厂和制剂厂,用于生产终端上市的抗肿瘤药品。市场上的企业大多规模不大,且没有原材料红豆杉的种植基地,不能解决原材料供给难题,正常生产经营受到一定影响,大多数企业向外部采购原材料,对拥有原材料种植的企业依赖性较大。还有部分企业是使用其他生产工艺生产紫杉烷类产品,技术和工艺难度较高,处于前期发展阶段,相比红豆杉提取工艺还不太成熟,供给量不大,市场竞争力受到限制。此外,抗肿瘤医药行业的技术要求较高,对于新产品、新工艺的研发需要投入较多的资源,且技术实力直接影响产品的质量,进而影响企业的市场竞争力。因此拥有稳定的红豆杉原材料来源,能够独立研发产品,具备相关专利、产品资质的企业的市场竞争力较强,能够获得较多利润,在行业处于领先地位。

3、行业发展弊端

(1)行业专业高端技术人才稀缺

国内红豆杉种植业起步较晚,整体种植规模有限且处于粗放型发展阶段,专业人才匮乏、种植技术水平滞后,导致红豆杉种植规模迅速扩大、下游产业链新产品开发严重受限,从而制约整个红豆杉产业规模的迅速扩大。

(2)红豆杉种植业的行业集中度不高

受制于土地规模、资金实力以及技术人才储备的约束,我国从事红豆杉种植的主体多是农户和小型苗圃企业,较为分散,行业集中度不高,采取科学化、集约化、规模化现代经营方式少。受制于行业集中度不高和资金实力约束,大多数种植主体都采用粗放型种植模式,产业链延伸较短,产品科技含量低。

4、发展趋势

癌症作为一种古老疾病,全球范围内发病率居高不下,特别是发展中国家由于生态环境污染破坏,使得癌症发病率呈逐年上升的态势。20 世纪以来,随着科技发展进步,国内外关于对肿瘤的研究方法和

治疗手段有了很大的进步,目前抗肿瘤药物在市场上种类繁多,作用机理、适用症及临床使用都有比较强的针对性和差异性,从抗肿瘤药物的成长周期及应用范围分析,全球抗肿瘤药物的市场空间将进一步拓展。随着工业化进程的加快,我国步入老龄化社会阶段,癌症发病率和死亡率不断增高,抗肿瘤药物的市场需求量也将日益增大。

我国抗肿瘤原料药行业起步较晚,但经过多年的发展,已经从生产低端大宗原料药发展到可以大量生产较为高端的原料药阶段,质量和技术水平不断提高,一些生产企业的产品通过了美国 FDA 检查或获得欧盟 CEP 证书,产品质量达到了欧美发达国家的要求,国际市场占有率逐步提高,但抗肿瘤原料药行业总体竞争力不足。由于我国人工成本相对较低,原材料资源充足,在技术和人才的不断积累,以及国家宏观鼓励政策等推动下,抗肿瘤药物行业的竞争力将大大增强。

紫杉醇作为抗肿瘤药物的主力品种,2013 年已列入国家基本医疗保障药物目录,未来将有更多的抗肿瘤药物进入医保品种,惠及广大患者,抗肿瘤系列产品的未来市场空间广阔。

5、行业主要进入壁垒

(1)人才与技术壁垒

作为第四纪大冰川时期而遗留下来的古老树种,红豆杉的快速繁育存在很强的技术壁垒。红豆杉在原始种植环境下成功发育比例低、繁殖速度和增长速度缓慢,即使在人工繁育状态下,由于专业从事红豆杉种植的人才比较稀缺,如未掌握一定的红豆杉快速繁殖、种植技术,红豆杉快速繁育、规模种植存在较高人才和技术壁垒。

(2)原材料规模供应壁垒

作为整个红豆杉产业链的核心资源,红豆杉原材料的供应规模、供应稳定性直接决定了企业红豆杉及其延伸产品的产业规模。国内红豆杉种植上万亩的企业较少,难以形成原材料供应规模优势。红豆杉只有实现规模化种植才能在成本控制、产品价格、供应稳定性等方面具有优势,因此,规模化成为其主要壁垒之一。

(3)资金壁垒

受制于红豆杉自身繁育和生长规律的影响,红豆杉的生长周期较长,红豆杉培育和种植投入资金量较大。目前,红豆杉行业的投资回收途径主要来源于盆景、绿化苗木销售、紫杉醇提取等,其原材料的生长周期决定了整个产业链产品的循环周期(从育种到产出产成品)较长,导致企业存货周转率较低、存货占用资金规模较大,对企业的资金实力提出了较高要求。

6、行业风险性

(1)政策风险

我国的红豆杉资源有限,国家将红豆杉列入国家一级濒危保护物种,但有些企业会采取一些非法的手段获取红豆杉,因此国内采取非常严格的措施保护红豆杉资源。目前,我国政府对紫杉醇原料药的进出口管理非常严格,国家也因此限制出口紫杉醇原料,本行业的出口业务也会因此受到冲击。

(2)新型抗肿瘤药物、技术的替代风险

红豆杉的药用价值主要体现在通过对紫杉醇的采集提取、加工等整套工艺,最终生产出抗癌药物。近年来各种生物技术与医药技术突飞猛进,干细胞技术、纳米技术、器官移植技术以及新型抗肿瘤药物逐渐成为治疗肿瘤更为有效的方法。因此,新型抗肿瘤药物、技术的研发和上市会对紫杉烷类抗肿瘤药物市场产生一定影响。