全球康复机器人行业市场规模及需求集中度分析

1、国际康复机器人行业发展概况

最早实现商业化的康复机器人是由英国MikeTopping公司1987年研制的Handy1,至今已有近30年的发展历史。最早打入市场两种康复机器人除了Handy1之外,还有一款名为MANUS。Handy1有5个自由度,残疾人可利用它在桌面高度吃饭,MANUS是一种装在轮椅上的仿人形手臂,有6个自由度,其工作范围可由地面到人站立时达到的地方。

目前国外的康复机构配备的主要是功能更多、自动化程度较高的、多自由度的牵引式/悬挂式康复机器人。牵引式/悬挂式康复机器人的分类尚未有通用的标准。按照针对的肢体部分不同,主要可分为牵引式上肢康复机器人、牵引式下肢康复机器人和悬挂式下肢康复机器人。

而目前最 先进的康复机器人则是可穿戴外骨骼机器人。它基于仿生原理进行设计,结合人体工程学,可以穿戴于患肢。每个关节上都对应有单独的驱动装置,患者佩戴后可以确保机器人的运动模式和人体自由度同轴,可以实现更有效的康复训练。代表性产品有以色列公司ReWalkRobotics公司的ReWalk系列,日本Cyberdyne公司的HAL、美国BerkeleyBionics公司的eLEGS、新西兰RexBionics公司的REX。

相关报告:《2020-2026年中国康复机器人行业投资前景咨询报告》

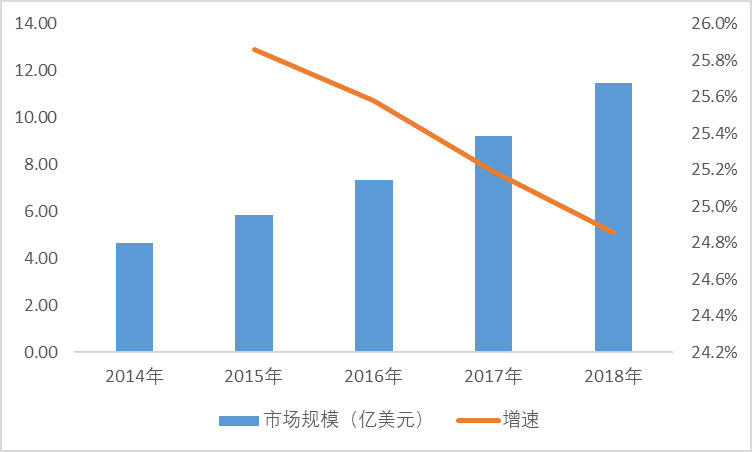

2014-2018年全球康复机器人行业市场规模分析

资料来源:普华有策

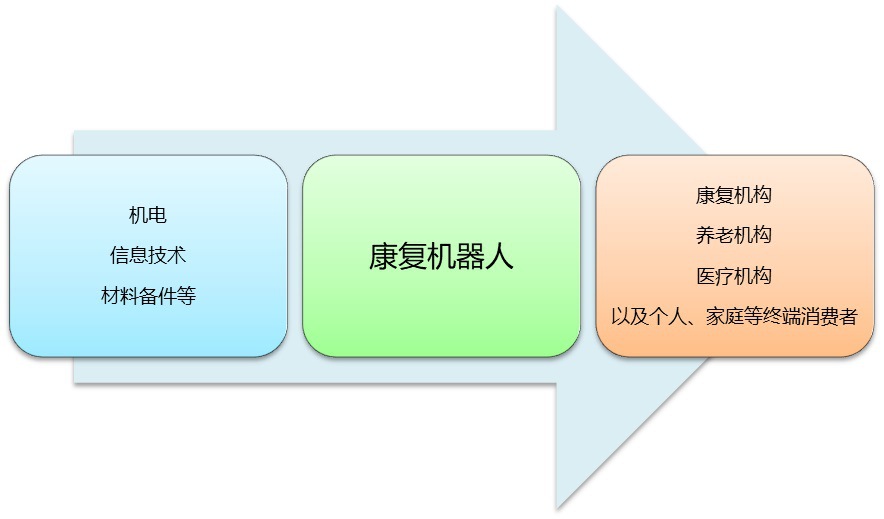

2、行业产业链概况

康复机器人的上游行业主要为机电行业、信息技术行业以及钢材、电子元器件、五金、碳纤维、高分子材料等原材料配件行业。

行业下游主要为康复机构、养老机构、医疗机构以及教育机构等机构以及个人、家庭等终端消费者。

康复机器人行业产业链概况

资料来源:普华有策

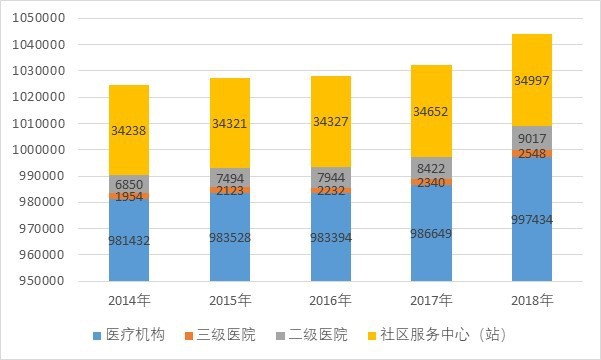

3、业下游发展状况分析

国家卫健委2019年10月11日获悉,截至目前,全国共有近4000家医养结合机构,医疗机构与养老机构建立签约合作关系的有25000多对。全国养老院以不同形式提供医疗服务的比例达90%以上。面向社区、居家老人提供上门医疗服务,持续提升医养结合的可及性,改善服务质量。

根据近几年的跟踪统计,截止2018年,我国各类医疗机构总计达997434个。

2014-2018年我国各类医疗服务机构数量单位:个

资料来源:普华有策

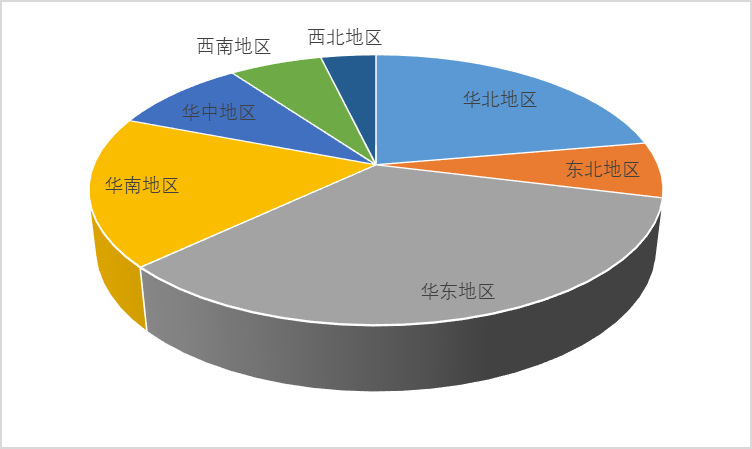

4、2019年行业区域结构分析

康复器械行业的外延十分广泛,具有显著的“小产品、大产业”的行业特性。行业内企业数量众多,市场集中度很低。随着市场化程度的提高和竞争的加剧,市场集中度将逐步提高,行业内企业将呈现分化态势。

2019年康复机器人行业需求区域结构分析