印制电路板PCB行业行业产值及区域集中度占比分析

1、国际印制电路板PCB行业发展概况

自2000年以来,全球PCB产业的发展和增长呈现出三个阶段:

第一个阶段(2000年~2002年),由于互联网泡沫破灭导致的全球经济紧缩和不景气,下游电子终端产品的需求放缓,全球PCB的需求受到冲击,未能延续前几年良好的增长态势,全球PCB产值出现急剧下跌。

第二个阶段(2003年~2008年上半年),受益于全球经济的良好复苏局面以及电子产品不断创新带来的需求高增长,PCB行业产值快速增长。

第三个阶段(2008年下半年~至今),金融危机打乱了PCB行业良好的增长态势,2009年PCB行业经历寒冬,总产值同比下降13.85%,但随着各国对金融危机的积极应对,全球经济逐步走出泥潭,伴随着下游智能手机、平板电脑等新型电子产品消费的兴起,PCB产值迅速恢复,2010年市场规模达到562.4亿美元,已超过金融危机爆发前的峰值;根据普华有策咨询公司市场调研显示,2019年市场规模达到613亿美元。

相关报告:北京普华有策信息咨询有限公司《2021-2026年中国印制电路板PCB行业投资前景咨询报告》

因此,可以看出PCB行业的发展与全球宏观经济形势相关性较大。2015年-2019年全球PCB产值的年均复合增长率约为2.7%,受全球产业环境影响,2020年将出现负增长,产值预计将为593.1亿美元。

2015-2019年全球印制电路板PCB行业产值规模分析

资料来源:普华有策

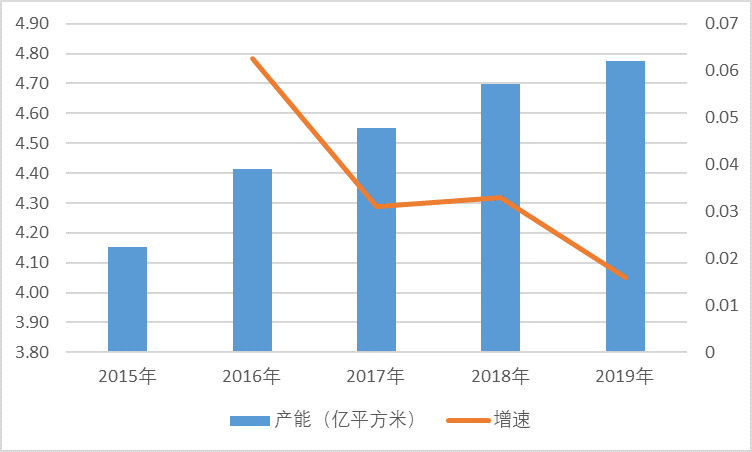

2、2015-2020年中国印制电路板PCB产能及增长率

随着全球电子信息产业从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球 最为重要的电子信息产品生产基地。伴随着电子信息产业链迁移,作为其基础产业的PCB行业也随之向中国大陆、东南亚等亚洲地区集中。在2000年以前,全球PCB产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来,PCB产业重心不断向亚洲地区转移。目前亚洲地区PCB产值已接近全球的90%,尤以中国和东南亚地区增长最快。自2006年开始,中国超越日本成为全球第一大PCB生产国,PCB的产量和产值均居世界第一。根据普华有策咨询公司市场调研显示,

2015-2019年中国印制电路板PCB产能及增长率

资料来源:、普华有策

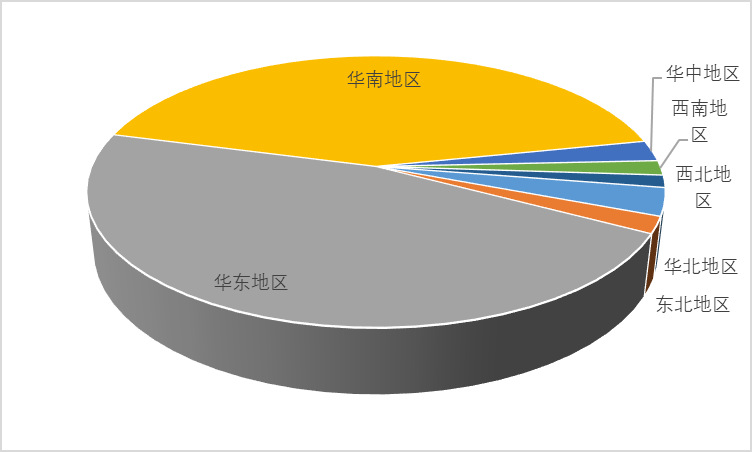

3、区域集中度分析

根据普华有策咨询公司市场调研显示,2019年我国印制电路板PCB行业区域集中度如下

2019年我国印制电路板PCB行业区域集中度

资料来源:普华有策

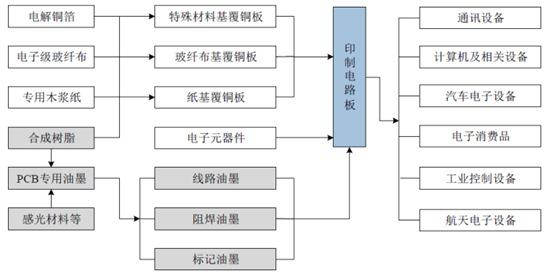

4、产业链概况

PCB行业产业链的上游为各类生产PCB的原材料,主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料。中游为PCB生产企业。下游PCB的应用领域覆盖范围非常广泛,其中计算机、通讯电子、消费电子三大领域占比超过68%,直接影响着上游PCB产业的发展状况。

印制电路板PCB行业产业链

资料来源:普华有策