磷酸铁锂正极材料行业政策需求同发力及重点企业(附报告目录)

1、行业概况

发展现状看,由于新能源汽车产业的快速发展,锂离子电池材料企业进行了较大规模的研发投入。近年来锂离子电池材料行业在提升产品性能和技术含量方面呈现出较好的发展势头,但是从整体上看,锂离子电池材料行业技术开发仍然受制于薄弱的基础材料和基础研究。行业内多数企业缺乏新技术、新产品的开发能力和经验,创新能力不足,低端化、跟随性、重复性投入较多,技术的前瞻性储备有所滞后。受制于基础研发薄弱、产品配套环境有待改善以及人才储备不足等因素,行业整体技术水平有待进一步提高。如果未来基础材料和基础技术研发投入不能持续、有效的满足下游需求,则薄弱的基础研究将成为制约行业发展的瓶颈。

相关报告:北京普华有策信息咨询有限公司《2020-2026年中国磷酸铁锂正极材料行业市场深度分析及投资前景预测报告》

磷酸铁锂正极材料应用

资料来源:普华有策

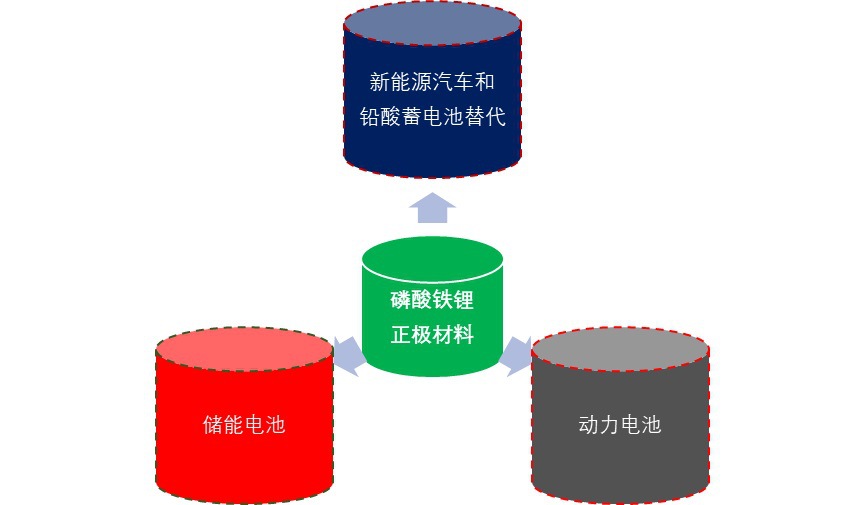

由于磷酸铁锂材料生产的动力锂电池具有超长循环、充放电次数高、倍率性高的优势,所以该材料的增量市场主要来自于储能电池、动力电池、新能源汽车和传统铅酸电池的替代。

磷酸铁锂正极材料的性能在一定程度上取决于材料的形态、颗粒尺寸以及原子的排列,因此,其制备方法较为重要。磷酸铁锂的制备方式较多,但是同时满足环保、成本和品质要求的制备方法较少。目前,已有高温固相法、碳热还原法、溶胶凝胶法、微波合成法、水热合成法等多种制备方法。

2、政策需求同发力

(1)全球产业政策强力驱动行业发展

受产业政策驱动、政策引导下的产业资源积极参与以及市场的逐步认可等因素影响,我国新能源汽车销量占汽车销量总量的比例逐步提升;2019年我国新能源汽车销量为120.6万辆,占新车销售总量的比例已达4.68%,产业政策驱动效果显现。根据中国工信部《新能源汽车产业发展规划(2021-2035年)》(征求意见稿),至2025年,我国新能源汽车销量占比将进一步提升至25%。

从全球范围来看,主要发达经济体均已提出了进一步促进新能源汽车产业发展的支持政策。根据美国众议院筹款委员会提出的《可再生能源和能源效率法》讨论草案,美国拟对新能源汽车税务补贴在现有基础上进行调整,调整后补贴力度大幅增长。德国计划在2021-2025年将插电式混动车型补贴金额由0.3万欧元提升至0.45万欧元,针对价格高于4万欧元的电动车,补贴增加至0.5万欧元,并计划在2030年前建成100万个电动汽车充电站。为实现2030年二氧化碳排放量减少37.5%的目标,欧盟2019年制定了严格的汽车二氧化碳排放标准,欧盟该项标准将促进汽车发动机从内燃机到混合动力、纯电动转变。

汽车产销大国对新能源汽车的新一轮鼓励政策有望推动新能源汽车产量、销量规模在现有基础上大幅上涨。作为新能源汽车产业的上游行业,磷酸铁锂电池行业将直接受益于该等产业政策支持。

(2)下游需求旺盛

且目前推广目录中搭载磷酸铁锂电池的乘用车占比逐渐上升,铁锂回暖已有迹象。宁德时代、比亚迪相继推出 CTP 电池包,更加利好磷酸铁锂电池。

从近一年发展进展看看,磷酸铁锂在乘用车中的应用已经开始逐渐上升,从各批次推广目录中可以看到,乘用车中装载磷酸铁锂电池的车型数量在不断增多,尤其在 2019 年 6 月补贴退坡后,搭载磷酸铁锂的乘用车车型数量占比迅速由第 6 批的 7%提升至第 11 批的 30%,2020 年第一批中该数据为 18%,也远超过 2019 年 7.8%的比例。

电力储能方面,侧储能在 2019 年受到重创,但随磷酸铁锂电池成本下探,用户侧储能峰谷电价套利逐渐实现经济性,电网侧储能调频也在海外受到补贴支持,用户侧和电网侧储能预计成为短期内储能支撑力量;通信储能方面,4G 基站后备电源替换需求开始出现,5G 新增高频基站拉升基站数量和单站耗电量,通信后备电源需求前景可观。2018 年起,中国铁塔公司已停止采购铅酸电池,磷酸铁锂成为替换铅酸电池的最优选择,对磷酸铁锂需求形成重要支撑。

(3)全球汽车电动化转型浪潮引领行业进步

在产业政策、能源安全、温室效应、大气污染等因素影响驱动下,全球范围内推动新能源汽车的发展与普及、减少燃油车的销售与使用,已成为汽车行业发展重要趋势和共识,丰田、日产、大众、通用等全球汽车巨头纷纷推出了电动化转型或全面电动化战略规划。汽车电动化的发展与普及将进一步推动电池技术与电池材料的不断革新,包括动力锂离子电池及材料行业在内的国内新能源汽车产业链企业将充分受益于全球新能源汽车产业的发展。

3、磷酸铁锂低成本化发展

与三元正极材料相比,磷酸铁锂正极材料能量密度低,但是成本低、安全性能高、寿命较长。从循环寿命和未来成本的降低空间看,磷酸铁锂正极材料有较大的发展潜力,其在商用车、专用车等应用领域占据一定地位。但是,随着下游降成本压力的传导,对磷酸铁锂正极材料行业在降低成本方面提出了更高的要求,因此,使用成本更低的原材料,配合先进、环保的工艺以降低成本成为技术上的主流选择。

4、技术研发成最大进入壁垒

持续研发能力、工艺控制能力和成本控制能力是进入磷酸铁锂正极材料行业的壁垒。磷酸铁锂虽然成分和结构单一,但动力电池行业对磷酸铁锂的性能和成本要求不断提高:由于磷酸铁锂产品持续迭代,对产品的压实密度和能量密度要求逐年提升;随着下游行业降成本的要求越来越高,对磷酸铁锂正极材料行业的成本控制要求越来越高。而成本的下降和品质的提升都依赖于工艺的革新和管理水平的提升,因此,磷酸铁锂正极材料行业在研发、工艺控制和成本控制方面已经形成了较高的竞争壁垒。

5、行业基本风险特征

(1)技术替代风险

磷酸铁锂材料作为新型的电池材料,于 1997 年由美国德州大学 Good enough教授发明,2005 年左右在国内实现产业化,是目前较受欢迎的动力和储能锂离子电池正极材料,特别应用于电动汽车、规模储能领域,从目前来看没有更新更有效的正极材料可以取代磷酸铁锂,但如果有新研究成果的产业化应用,将会对目前的正极材料行业格局形成巨大冲击。

(2)产品质量风险

磷酸铁锂市场从 2014 年底开始呈现爆发式增长,电动汽车、储能等领域的市场需求快速增加,但是电池正极材料尚无统一标准可以参考,能否成功实现电池生产取决于上下游工艺的契合度,双方往往需要经过小试、中试等程序才能建立稳定合作关系,上游磷酸铁锂生产厂家需要在材料规格、工艺及产量上与下游电池厂家保持同步。在市场需求走高的形势下,磷酸铁锂生产厂家能否在扩大产能的同时持续保障质量,成为占领市场的关键。

6、行业重点企业

(1)德方纳米

德方纳米是动力电池磷酸铁锂正极材料的领先供应商,公司总部位于深圳市南山区,先后在广东佛山和山东肥城建立研发和生产基地,公司实际控制人具有深厚的技术背景。公司对其产品和技术拥有完全的自主知识产权,主要产品为纳米磷酸铁锂和碳纳米管导电液,多项产品均被认定为“广东省高新技术产品”,是全国纳米技术标准化技术委员会委员单位、深圳市市级工程实验室依托单位、广东省省级工程中心依托单位。

公司主营业务为纳米级锂离子电池材料的研发、生产和销售,是国内磷酸铁锂材料领域的领先者,其产品主要应用于锂离子动力电池及储能电池的正极材料。

(2)贝特瑞

公司是一家以技术创新为引领,以技术领先、产品及产业链布局完善、国际与国内主流客户并重为特色,以锂离子电池负极材料和正极材料为核心产品,行业地位突出的新能源材料研发与制造商。公司主要产品包括天然石墨负极材料、人造石墨负极材料、硅基等新型负极材料、磷酸铁锂正极材料与高镍三元正极材料(NCA、NCM811等)等锂离子电池正负极材料。贝特瑞现已发展成为锂离子负极材料行业市场占有率全球前列的行业领先企业。

(3)安达科技

安达科技是从传统产业(黄磷及三聚磷酸钠等)转型升级到新能源材料产业(磷酸铁、磷酸铁锂)的股份制企业。在转型前就已形成每年3万吨黄磷、12万吨磷酸、12万吨三聚磷酸钠的生产力,并在当年实现3000万美元的出口创汇。公司现具有年产高纯纳米电池级磷酸铁3万吨/年、电池级磷酸铁锂1.5万吨/年的生产装置。

(4)北大先行

北大先行科技产业有限公司(简称北大先行)成立于1999年,总部位于北京昌平中关村科技园区,主要从事锂离子电池材料、电动汽车动力电池组、储能电池组的研发、生产、销售、服务。

北大先行旗下的研发院依托北京大学化学院强大的科研实力,研发院拥有18位博士、82位硕士构成的百名科研专家团队,开展应用技术开发和研发成果的产业化,开发出具有自主知识产权的锂离子电池正极材料钴酸锂、三元素和磷酸铁锂等产品。

(5)升华科技

升华科技为绵阳富临精工机械股份有限公司子公司,主要产品为锂电池正极材料磷酸铁锂,它广泛应用于电动汽车电池,通信基站储能电池等领域。