新能源汽车充电桩行业全产业链运行分析及前景预测(附报告目录)

1、国内外充电桩产业发展现状

(1)全球充电桩产业发展现状

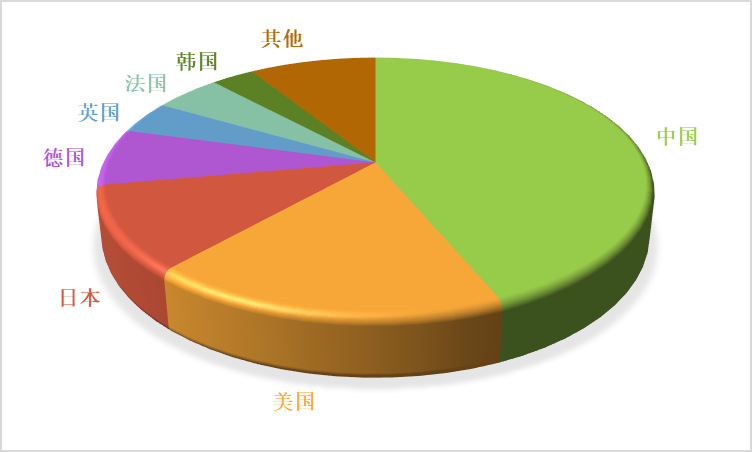

伴随着新能源汽车产业的发展及其需要,从2011年起,新能源汽车充电桩就一直处在快速建设的阶段。新能源汽车充电桩以公共充电桩为主,其数量最多的国家分别是中国、欧盟和美国。截至2019年,中国和欧盟分别约有51.64万个和16.9万个公共充电桩,美国公共充电桩数量超过7.5万个。

相关报告:北京普华有策信息咨询有限公司《2020-2026年充电桩行业全产业链发展前景预测报告》

美国:据美国能源部的可替代燃料数据中心统计,美国于2011年开始明显增加充电站建设,截至2019年9月,美国共有78301个充电桩,较2018年增加了17234个站点,是近10年来数量最多的一个年份。近5年来,美国充电桩每年的增加率均高于20%,处于一个较快的发展建设阶段。美国公共充电桩数量明显高于私人充电桩。

欧盟:欧盟地区自2010年开始建设新能源汽车充电桩,充电桩数量迅速从2009年的0增加到2019年的168708个。2019年新建的充电桩数量最多,为49182个。这也能反映欧盟地区充电桩的快速建设。在欧盟地区,荷兰、德国、法国和英国较为重视新能源充电桩建设,在2019年,荷兰新能源充电桩数量为50466个、德国为38625个、法国为29648个、英国为26476个,共占欧盟地区充电桩总量的86.07%。

全球重点国家充电桩市场规模结构占比图

资料来源:普华有策市场研究中心

(2)中国充电桩产业发展现状

1)中国充电桩制造行业发展综述

截至 2019 年底,全国充电桩总计保有量为 121.9万台,其中私人充电桩 70.3 万台,占充电桩总量的 57.7%;公共充电桩保有量为 51.64万台,占总量的 42.3%,其中公用桩数量 41.07 万台,专用桩 10.57 万台。从技术路线上看,2019 年直流桩占公用桩保有量的 41.6%(同比+5.1pct),直流桩占比有所提升。

充电设备环节,制造商多由传统的电力设备制造企业转型而来,技术门槛相对较低,参与者众多,市场格局较为分散,行业平均CR3不足40%。根据发展指南规划目标,2015-2020年充电设施的市场规模达660亿元,固定资产投资较大,相关企业积极转向轻资产的充电运营服务业务。

设备制造环节,桩体及零部件相关厂商有:特锐德、国电南瑞、科陆电子、普天新能源、易事特和奥特迅等厂商;配电设备相关厂商有特变电工、威腾股份和施耐德电气等。

短期看,国内电动汽车与充电桩配比仍严重失衡,充电设施供不应求;随着电动汽车补贴由前段购置向后端充电领域倾斜,国内充电设施建设有望迎来再次提速。

2)中国充电桩运营行业发展综述

随着互联网企业、科技公司、初创公司、以及诸多社会资本的介入,我国的充电桩行业已经形成了国有、民营、混合所有制并存的产业格局。巨大的充电市场也培育出一批优秀的充电运营企业,截至2019年12月,全国充电运营企业所运营充电桩数量超过1万根的共有8家,分别为特来电运营14.8万根、星星充电运营12万根、国家电网运营8.8万根、云快充运营4.0万根、依威能源运营2.5万根、上汽安悦运营1.8万根、中国普天运营1.4万根、深圳车电网运营1.3万根。这8家运营商占覆盖的充电桩梳理占总量的90.2%,其余的运营商占9.8%。与众多参与者相对应的,是充电运营市场的高集中度,充电运营商方面,市场集中度近两年始终维持在高位。

充电运营是相对重资产的行业,同时当直流桩利用率高于8%(按60kW桩算)方可盈利。因此,运营商在场站运营前期有较大的投资与运营亏损压力。针对优质运营商的投资与运营支持有望得以完善,推动社会资本加速充电桩建设。

3)中国新能源汽车行业发展综述

发展新能源汽车是国家战略。在国家及地方政府配套政策的支持下,经过10余年的研究开发和示范运行,我国新能源汽车行业已经形成了从原材料供应、动力电池、整车控制器等关键零部件研发生产,到整车设计制造,以及充电基础设施的配套建设等完整的产业链,具备了产业化基础。

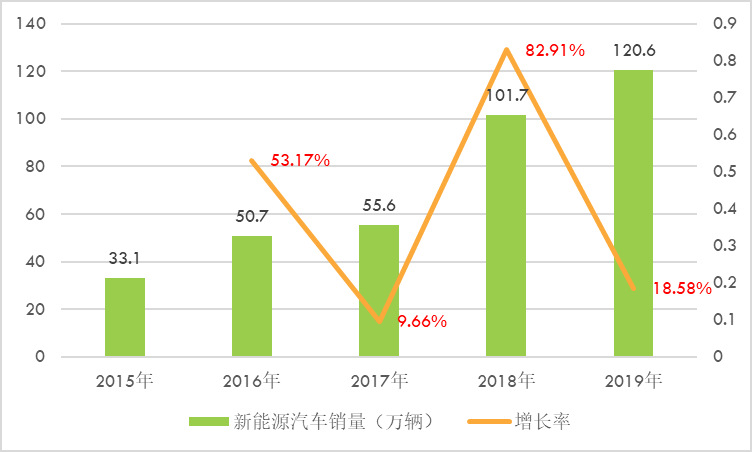

自我国大力推广新能源汽车十年来,2019年产销首次出现负增长。2019年新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。

2015-2019年我国新能源汽车销量统计

资料来源:汽车工业协会、普华有策市场研究中心

2、充电桩产业链分析

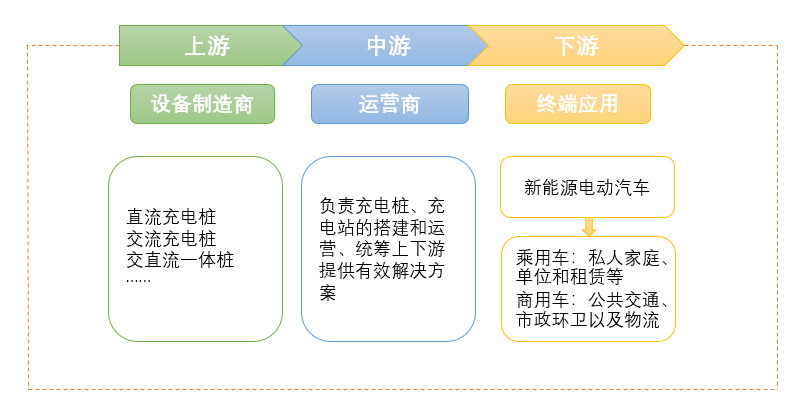

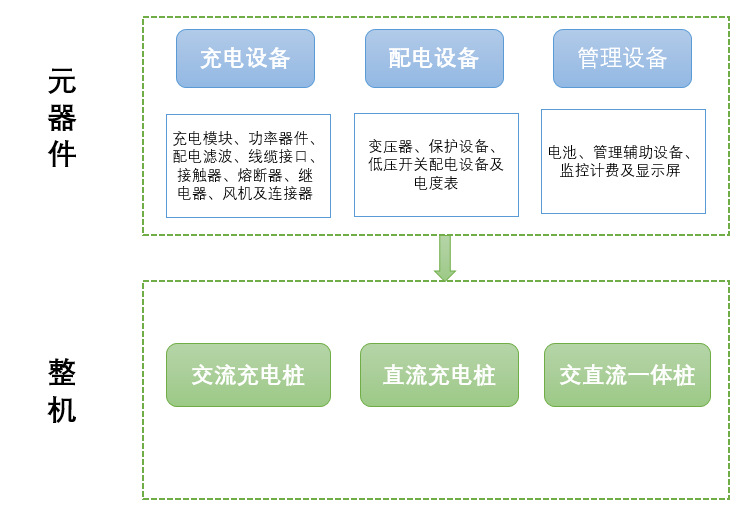

从充电桩产业链看,主要涉及到的主体包括充电桩设备制造商、充电运营商、新能源汽车等。

充电桩设备制造商:包括直流充电桩、交流充电桩、交直流一体桩等设备,主要包括充电模块、电机、芯片、接触器、断路器、外壳、插头插座等。

充电桩运营商:负责充电桩和充电站的搭建和运营,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,提供有效合理的整体运营方案。

整车厂商:充电桩为电动汽车服务,电动汽车是充电桩的应用领域,持续扩大的电动汽车市场为充电桩市场带来大量需求。

充电桩产业链分析

资料来源:普华有策市场研究中心

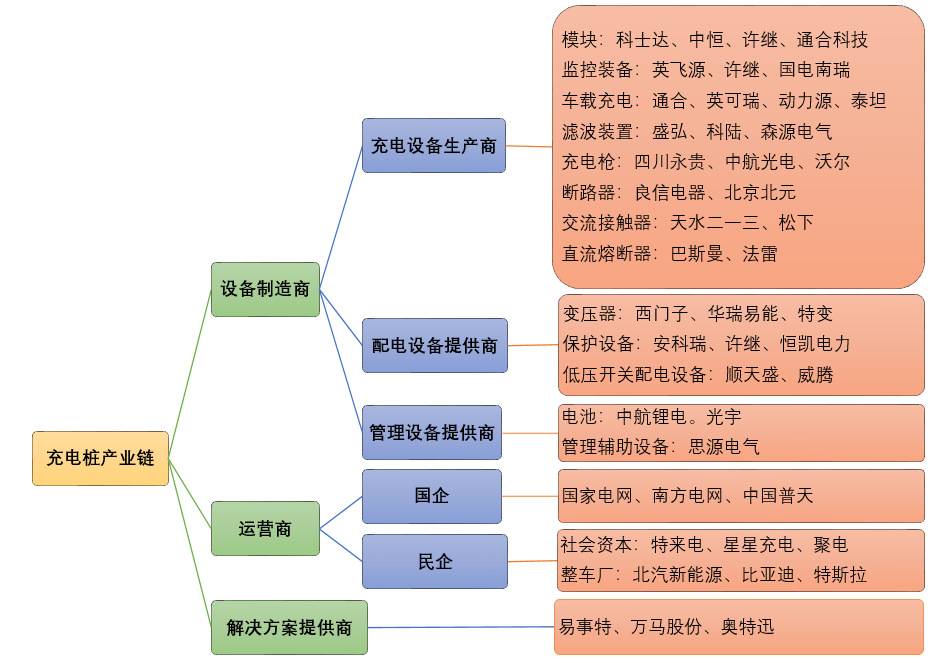

充电桩产业链涉及相关企业

资料来源:普华有策市场研究中心

(1)上游行业分析

从制造端看,充电模块是制造端的核心设备,占充电设施总成本的45-55%。对于充电桩设备制造商而言,产品核心差异化在于充电模块效率,而提升充电模块效率的关键因素一方面在于核心电子元器件的性能,另一方面在于电源模块整体电路结构方案的优越性。上游硬件技术门槛低,市场充分竞争拉低利润率。设备厂商在加装配电设备和滤波器等器件后,组成充电桩销售给下游客户。

充电桩原料构成图

资料来源:普华有策市场研究中心

(2)中游行业分析

中游建设运营会产生大量资本开支,资金依赖性较高,且车位选址、布线改造和运营管理具有一定难度,因此是产业链核心环节。目前产业链中许多企业为了更好地发挥协同效应,提供多种功能和服务,集设备生产、运营和方案提供于一体。故充电桩产业链中上游角色存在重合,一些硬件制造商也涉及建桩运营业务。例如特锐德同时主营充电桩制造和建桩运营。

充电运营环节的市场空间由充电站总充电时长及服务费水平决定。当前公共充电站的最主要使用主体包括运营类新能源电动车、新能源公交车及专用车。对全国各省市充电服务费水平的统计,取电动出租车及网约车平均服务费0.95元/kWh,电动公交车及专用车平均服务费0.77元/kWh进行计算,并按照典型车型百公里电耗及日均行驶里程计算日均耗电量。基于以上假设,估算伴随运营类新能源汽车及公交车数量的普及,叠加充电桩服务能力提升,预计运营环节市场空间将持续增长,到2026年预计运营环节市场规模将突破1500亿元,2020-2025年CAGR将达到65%。由此可见,充电设备行业运营环节市场空间较大且未来几年预计将保持快速增长势头。

(3)下游行业分析

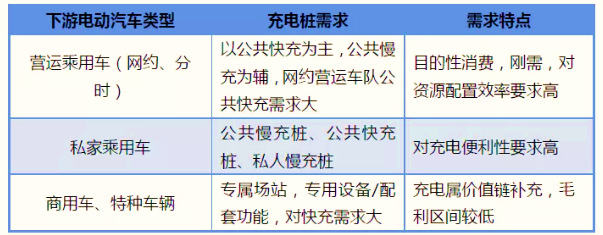

下游的新能源电动汽车主要包括乘用车和商用车两大市场,乘用车市场包括私人家庭、单位和租赁等,商用车市场包括公共交通、市政环卫以及物流等。不同类型电动汽车具有不同的充电需求,这便催生了中游充电运营商的不同运营模式和运营战略。

充电桩行业发展初期,中游运营商的主流发展方向为2C业务,但由于资金压力以及回收期长,许多充电运营商将业务方向投向2B市场,积极开发B端客户,如约车平台、公交/市政公司等。此外,B端客户也对中游充电运营效率与使用率以及上游的设备生产方向提出了更高要求。目前,国家电网、普天新能源等国字号背景企业,资金实力雄厚,并未因为成本和盈利问题放弃C端市场,而其他一些民营运营商可能更多的转向B端市场,先保证对成本投入和资金回流的可控,然后再合理选择2C的市场,为未来做铺垫。

资料来源:普华有策市场研究中心

3、充电桩行业进入壁垒分析

(1)技术和人才壁垒

汽车充电桩是运用现代计算机技术、通信技术、电力电子技术、电力自动化技术、机械设计技术、自动控制技术等诸多高新技术于一体的综合性产品和“个性化”产品,对研发设计人员理论基础、技术功底和实践经验要求高,故需要有多年技术积累和多学科、多行业的新型技术人才作为保障,方可立足于行业内。由于具有丰富研发、设计、销售、服务经验的人才较少,新进入企业难以满足产品的技术要求和实践经验要求。

(2)资质壁垒

出于对电力和电网安全运行的考虑,电力系统对电力设备制造商实行严格的标准化管理和资质审查,其产品必须符合国家和电力行业标准,产品质量必须有经国家质量监督检验检疫总局授权的国家级试验单位出具的合格型式试验报告,如根据原国家电力公司发输电文件的要求,直流操作电源必须选用已通过了电科院高压开关所型式试验的产品。这对新进入的企业形成一定的资质壁垒。

(3)营销网络和运行经验壁垒

汽车充电桩基本为非标准化产品,各电网公司及下属各级电力公司、各发电厂等对设备的要求均有差异,生产商必须具有成熟的营销和服务网络,并对各区域客户的运行习惯有深入的了解,方可为其量身定制产品,所以生产商需要有多年设计、运行、服务积累的经验方可满足不同客户的需求。从销售的实际情况看,不具备规模能力、技术水平、供货历史、营销网络及售后保障等综合优势的新厂家进入本行业难度大。

(4)资金壁垒

汽车充电桩行业特有的经营模式要求生产商须有足够的流动资金以保有一定数量的存货,且货款回收期较长;同时,技术不断进步要求企业持续投入人力和物力进行新产品、新技术的研究开发,没有一定资金积累或支持的企业将难以参加激烈的市场竞争,因此,汽车充电桩行业存在着一定的资金壁垒。

4、充电桩行业五年规划现状及未来预测

一直以来,充电基础设施的短缺都是制约新能源汽车加快普及的一个重要因素。而在“新基建”中,新能源汽车充电桩成为七大主要领域之一。

目前,新能源汽车充电设施行业还处于攻坚克难和爬坡过坎的关键阶段。新基建将充电桩作为主要内容之一,可以说进一步稳定了行业预期,增强了行业信心。

未来,新能源汽车充电桩行业将会在政策、资金等的推动下,涌现出更多的新技术和商业解决方案,补齐新能源汽车发展中的短板,改善新能源汽车使用的便利性,为促进新能源汽车消费,推动新能源汽车市场增长提供重要支撑力。

根据中国充电联盟的统计数据,截止到2019年12月,我国充电桩保有量达到121.9万根,其中公共充电桩51.6万根,私人充电桩70.3万根,车桩比约为3.4∶1。而按照新能源汽车产业发展规划,到2025年新能源汽车销量占汽车销量的25%左右,保守预计新能源汽车销量将达到700万辆。充电桩的缺口依然很大。

按照“新基建”的规划,2020年将计划新增集中式充换电站超过1.2万座,分散式充电桩超过480万个,到2025年建设超过3.6万个充换电站,全国车桩比将达到1比1。根据车桩比1∶1的建设目标,未来10年,中国新建充电桩将达到6300万根,将形成超1万亿元的充电桩基础设施建设市场。“新基建”推进了新能源充电桩的建设,这将大幅改善新能源汽车在使用过程中的便利性。从某种程度上而言,这将成为我国新能源汽车市场增长的重要支撑力量。

随着“新基建”的不断推进,地方政府也纷纷加大对充电桩项目的支持力度。北京市就2020年度新能源小客车公用充电设施项目建设投资补助资金申报下发通知,明确补助对象为北京市行政区域内已建成并投运的社会公用充电设施,还将继续对符合条件的社会公用充电设施的建设投资,给予市政府固定资产投资补助资金支持。此外,海南、广西、山东等地也相继出台了新的充电桩支持政策。

在企业层面,国家电网已经开展了两批充电桩相关的招标工作。第一批是围绕充电设备项目招标,第二批是围绕充电控制器及网联模块进行招标。而国内动力电池龙头宁德时代也与福建百城新能源成立新的合资公司,入局新能源充换电设施建设运营,预计未来可以快速形成大功率超级快充网络。充电桩头部企业特来电也宣布,正式获得约合13.5亿元的A轮投资。

发展新能源汽车产业一直是中国推动汽车产业转型升级的突破口。“新基建”一方面具备稳定投资的作用,可对冲新冠肺炎疫情带来的影响,另一方面还能促进新旧动能的转化,调整经济结构。充电桩作为支持新能源汽车发展的重要行业,将明显受益于本轮新基建的启动。尤其是那些具备技术优势和深厚市场积累的企业,将迎来发展新机遇。政策红利的加持,不仅让整个行业看到了长期向好的趋势,也将让部分企业享受到实质的资本利好。

新能源充电桩建设的推进对于新能源汽车和充电桩企业来说都是重大利好。未来应加大充电桩进小区的技术和商业对接,尤其是私桩智能化和车位共享化的技术和模式创新。随着新能源乘用车保有量的逐渐增加,充电桩行业将大有可为。