国内外锂电铜箔行业技术水平及主要竞争企业分析(附报告目录)

电解铜箔是覆铜板(CCL)及印制电路板(PCB)、锂离子电池制造的重要的材料。在当今电子信息产业高速发展中,电解铜箔被称为电子产品信号与电力传输、沟通的“神经网络”。其中,锂电铜箔由于具有良好的导电性、良好的机械加工性能,质地较软、制造技术较成熟、成本优势突出等特点,因而成为锂离子电池负极集流体的首选。

相关报告:北京普华有策信息咨询有限公司《2020-2026年锂电铜箔行业竞争格局及发展战略研究报告》

根据应用领域的不同,可以分为锂电铜箔、标准铜箔;根据铜箔厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μm)、薄铜箔(12-18μm)、常规铜箔(18-90μm)和厚铜箔(>70μm),其中锂电铜箔主流厚度主要集中于6μm-8μm。根据表面状况不同可以分为双面光铜箔、双面毛铜箔、双面粗铜箔、单面毛铜箔和甚低轮廓铜箔(VLP铜箔)。

2018年极薄铜箔才真正实现国内规模化应用,国内目前仅有少数厂商能实现6μm极薄铜箔规模化量产,因此厚度的划分标准主要是根据相应规定标准来确定的。不同厚度的铜箔对下游应用领域锂离子电池的具体性能影响程度主要在于,锂电铜箔越薄,对电池的能量密度提升作用越大。

全球锂电铜箔市场规模分析

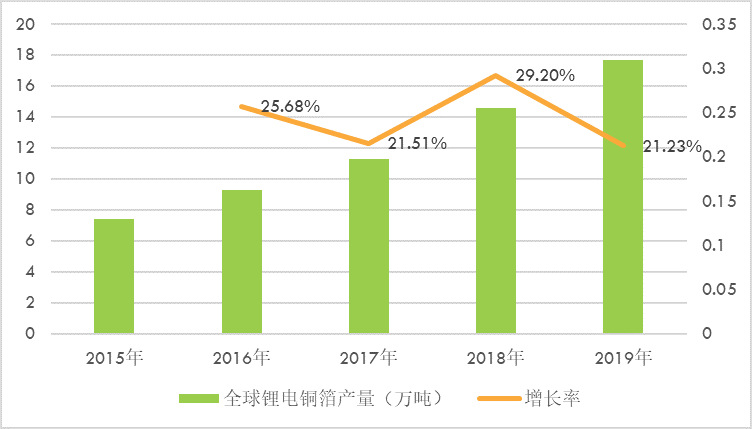

近年来,全球锂离子电池市场快速发展,锂电铜箔需求保持着稳步增长的趋势。2019年,全球锂电铜箔产量达到17.7万吨,同比增长21.2%。2019年受下游新能源汽车产销增速放缓以及铜箔厚度减薄趋势影响,铜箔产量增速放缓,但仍保持20%以上的高增长态势。

2015-2019年全球锂电铜箔行业产量增长分析

资料来源:普华有策市场研究中心

未来几年,受全球锂离子电池市场增长带动,全球锂电铜箔市场将延续着高增长的态势。预计2020-2026年年均增长率将在20%左右。

国内锂电铜箔市场情况分析

从产量方面来看,国内锂电铜箔产量占全球的65.65%。2019年国内锂电铜箔产量为11.62万吨,约占世界锂电铜箔的65.65%,国内大厂的产能规划与生产进度对全行业的影响举足轻重。未来几年,在新能源汽车产业受国家政策大力支持的背景下,动力电池将带动中国锂电铜箔市场保持着高速增长的趋势。

从技术方面来看,国内厂商率先大批量6μm供货。锂电铜箔的下游电池厂为强化自身在行业内的差异竞争力,率先采用6μm锂电铜箔,而海外电池制造商往往由于相对谨慎仍未大规模使用(以三星为例),这就导致国内电池厂的需求往往决定了技术层面能否真正普及6μm锂电铜箔,国内锂电铜箔厂商6μm锂电铜箔的生产规划,代表了需求预期。

从细分应用领域来看,动力电池市场依旧是中国锂电铜箔市场保持高增长的主要驱动因素,2019年动力电池用锂电铜箔产量同比增长35%左右,达8.4万吨左右,超过数码电池领域需求量,在中国锂电铜箔中的占比超过50%。到2020年,中国动力电池产量将超过158.8GWh,动力电池用锂电铜箔产量将突破11万吨,成为中国锂电铜箔市场的主要增长点。

锂电铜箔行业技术水平分析

我国电解铜箔生产企业通过引进国外先进的生产设备以及自主研发取得的技术突破,逐步拉近了与世界先进水平的差距。锂电铜箔方面,目前国内领先锂电铜箔厂家已研发并量产6μm高性能极薄锂电铜箔。虽然国内铜箔行业技术进步很大,但在高性能锂电铜箔的生产供应上,我国生产企业与海外先进企业相比,无论是生产规模,还是工艺水平上,仍存在一定差距。

(1)国外技术水平分析

日本早在2005年前就已实现3μm和5μm电解铜箔生产,近年来,部分日韩企业已经实现了1.5μm铜箔的生产,同时,日本多家铜箔厂商在2000年前后就已经在国内成立下属公司,例如古河电工(上海)有限公司、东莞日矿富士电子有限公司、三井铜箔(苏州)有限公司,主要集中在高端铜箔生产上,且应用领域多在PCB领域或特殊电池。由于国际三大电池制造商松下、LG、三星此前都在动力电池制造用8μm超薄铜箔上徘徊不前,上述国外极薄铜箔在锂离子电池中应用难度较大,全球知名锂离子电池制造厂商向其采购的量较少。

(2)国内技术水平分析

宁德时代可以规模化运用6μm极薄铜箔生产锂离子动力电池,而对于6μm以下的极薄铜箔的运用,一方面由于涂布机、卷绕机等关键设备以及工艺技术水平无法解决生产过程中遇到的褶皱、断带等问题,另一方面,6μm以下极薄铜箔的厚度、抗拉强度、延伸率、耐热性和耐腐蚀性等重要技术指标难以满足下游客户的应用需求,因此,该类产品尚处于研究、试验阶段,因此,4μm极薄铜箔的批量化运用时间尚不确定。

2018年,诺德股份的锂电铜箔产品主要用于动力电池生产,少部分用于消费类电池和储能电池生产,其在国内动力锂电铜箔领域的市场占有率超过30%,稳居国内市场第一。其技术水平一定程度代表着国内主流锂电铜箔厂商的技术先进程度,2018年诺德股份加大了6μm铜箔的生产,不断提升公司在同行业市场领先地位。

国内领先的铜箔制造厂商在与境外先进铜箔厂商竞争中,话语权逐渐增强,国产化率水平逐步提高。

3、锂电铜箔行业内的主要竞争企业

(1)诺德股份(600110)

诺德股份旗下主要从事铜箔生产的企业有惠州联合铜箔电子材料有限公司和青海电子材料产业发展有限公司两家子公司,其主要产品为锂电铜箔、标准铜箔等。2019年中报显示,其营业收入17.7亿元,同比增长57.89%;归属于上市公司股东的净利润4330万元,同比增长30.67%。基本每股收益0.0376元。

(2)超华科技(002288)

超华科技主要从事高精度电子铜箔、各类覆铜板等电子基材和印制电路板(PCB)的研发、生产和销售。主要产品为超华玻纤布、超华电解铜箔、超华电子级玻璃纤纱、超华覆铜箔板、超华印制电路板、超华专用木浆纸。2018年收入为13.93亿元,铜箔收入为4.57亿元。

(3)灵宝华鑫

灵宝华鑫为深圳龙电电气股份有限公司全资子公司,现可生产5-70μm高精度锂电箔及9-105μm高精度电路板箔。产品销往松下电工、LG化学、三星SDI等国际知名企业,并是CATL、比亚迪、生益、宏仁、深南、健鼎、富士康等国内知名企业的主力供应商。灵宝华鑫主营业务为电解铜箔的研发、生产及销售,主要应用于多层PCB、锂离子电池等领域。

(4)湖北中一科技股份有限公司(870206,已摘牌)

中一股份主要从事各类单、双面光高性能电子铜箔系列产品的研发、生产与销售。铜箔产品广泛应用于电路板、智能手机电池、汽车动力电池、储能电源、军工信息屏蔽、电子元器件等多个领域。

(5)嘉元科技(688388)

公司主要从事各类高性能电解铜箔的研究、生产和销售,主要产品为超薄锂电铜箔和极薄锂电铜箔,主要用于锂离子电池的负极集流体,是锂离子电池行业重要基础材料。同时,公司生产少量PCB用标准铜箔产品。