办公软件行业市场规模及竞争格局分析(附报告目录)

1、软件信息技术发展为办公软件行业提供良好环境

近年来,随着我国产业结构不断升级调整,我国软件产业总体保持平稳较快发展,产业规模持续扩大,数据显示,2010年至2019年,我国软件和信息技术服务业收入从2010年的1.36万亿元增长至2018年的7.18万亿元,年复合增长率达20%以上,呈现稳步增长趋势。

相关报告:北京普华有策信息咨询有限公司《2020-2026年办公软件行业深度调研及投资战略分析报告》

同时,由于软件产业收入增速显著高于GDP增速,占国内生产总值的比重也逐步攀升,截至2018年超过7.0%,对社会生活和生产各个领域的渗透和带动力不断增强,在国民经济中的重要性逐渐增加,期间各年软件行业收入占GDP比重上升,2018年达到7.2%。

软件和信息技术服务行业的迅速发展,为办公软件行业提供了优越的基础发展环境,使国内的用户观念、信息传递更加先进,协同效果最大化,为办公软件行业的进一步发展提供了有力保障。2018年中国基础办公软件市场规模为85.5亿元,相较2017年同比增长为9.7%,预计到2023年,行业市场规模将达到149亿元,2018-2023年期间复合增长率为11.8%。

2、办公软件用户规模不断上升

随着全球信息技术和信息化的不断发展和普及,全球互联网渗透率普及率呈现显著提升态势。而相比于欧美等发达地区的高互联网普及率,国内还有较大的增长空间。

截至2018年12月底我国网民规模约8.29亿,较2017年末增长7.3%,国内互联网普及率达59.6%,较2017年底提升3.8%。

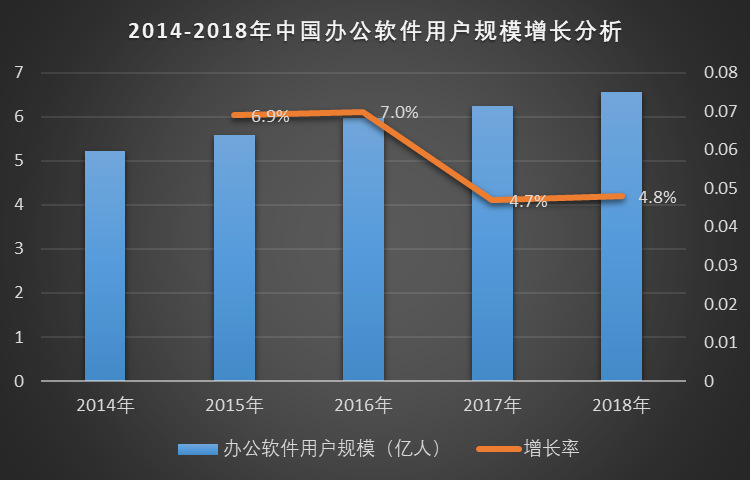

我国网民数量的增长也促进了办公软件用户数量的增长,数据显示,2018年中国基础办公软件用户规模为6.55亿,相较2017年同比增长为4.75%,2014年至2018年中国基础办公软件用户规模复合增长率达到6.8%,未来的国内办公软件市场规模、用户数量呈持续上升趋势。

2014-2018年中国办公软件用户规模增长分析

资料来源:普华有策市场研究中心

随着国内信息技术的发展、互联网基础设施建设的不断完善,互联网对于各个行业的渗透将有望持续推动互联网用户规模增长。特别对办公软件行业而言,随着用户办公需求的提升,用户从原来简单的“使用产品功能”逐步转变到现在的“使用产品功能”,用户通过付费使用服务在行业市场中占比显著提高,而对于现有体量的互联网办公用户,按照互联网用户转换率的标准测算,这些付费用户所带来的变现价值,将会对办公软件厂商带来巨大的经济效益。

3、智能移动终端带动了办公软件应用的二次腾飞

随着全球移动互联网应用的发展,以智能手机为代表的智能移动终端日益普及。2012年至2018年全球智能手机行业整体出货量保持波动增长,2012年全球智能手机出货量约为7.23亿台,2018年全球智能手机出货量为14.05亿台,期间复合增长率达11.7%。中国市场智能手机出货量整体亦呈波动增长趋势,从2012年的2.13亿台增长到2018年的3.98亿台,期间复合增长率达到11.0%。

虽然2017年、2018年智能设备出货量出现下降,但国产智能设备出货量占比继续上升,随着5G商用普及,将进一步带动智能设备出货量的增长。随着移动智能设备出货量的高速增长,客户移动办公的需求持续增强,对整个市场将会带来很大发展空间。智能移动终端的日益普及,移动办公应用帮助用户随时随地进行交流互动和协同办公,应用场景日益成熟,成为办公软件行业发展的助力。

4、“互联网+”带动企业互联网化办公需求不断增长

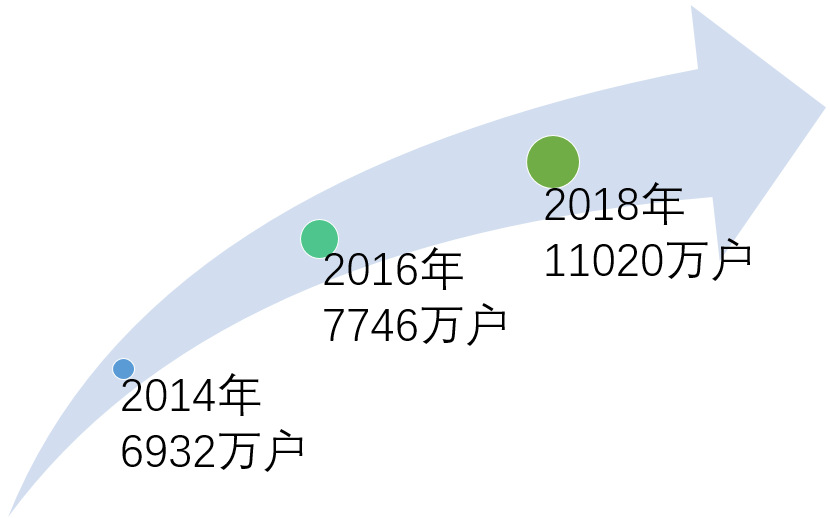

2015年国家提出“互联网+”概念,倡导各行业企业进行产业整合,以“互联网+”推动产业升级。根据国家工商总局数据显示,国内企业数量从2014年的6932.2万户增长到2018年的11,020.0万户。随着未来企业数量的不断增加,未来将会有更多企业加入“互联网+”转型浪潮。

2014-2018年中国实有市场主体数量

资料来源:工商总局、普华有策市场研究中心

根据软件行业现有趋势来看,未来整个企业级办公市场中,免费和收费产品将长期共存,中小企业以及创业团队需要免费的产品降低运营成本;大型企业和高端客户希望通过付费方式,使所购买的产品和服务有良好安全保障。无论免费或收费模式,都将为办公软件厂商提供更有利的发展机遇,未来各厂商之间既可能存在竞争也可能共同合作创新,从而为企业级客户提供更多更好的办公解决方案,使企业级办公市场持续增长。

5、人工智能技术帮助办公用户提高效率

随着信息技术快速发展和互联网快速普及,在大数据、算法和计算能力三种技术要素的共同推动下,人工智能技术在21世纪迎来了第三次快速发展。人工智能第一次将实验室技术应用于生产实践,呈现出产业步入成熟的特征。互联网信息共享产生了海量数据资源,驱动人工智能技术不断迭代。

中国电子学会公开数据显示,2018年全球人工智能核心产业规模已超过555.7亿美元。全球范围内越来越多的政府和企业组织逐渐认识到人工智能在经济和战略上的重要性,并从国家战略和商业活动上涉足人工智能。预计世界人工智能市场规模将在2020年达到6,800亿元人民币,2016年至2020年复合增长率达26.2%。

在办公领域,人工智能技术主要聚焦在NLP及相关技术,通过深度智能学习,构建网络语言模型,帮助用户进行校对、翻译及进行语义搜索推荐,提高文档编写效率,基于深度学习的OCR和语音识别帮助办公用户大幅提高文字录入效率。

6、办公软件行业竞争格局

由于办公软件产品技术门槛较高,国内办公软件市场中,仅有数家厂商参与竞争。除微软的Microsoft Office外,金山软件WPS Office、永中软件股份有限公司的永中Office、中标软件有限公司的中标普华Office等是国内市场上的主要品牌。近年来,国内桌面市场经过快速发展,微软及金山软件已取得明显的竞争优势,市场中形成了微软、金山软件,其他厂商如永中软件股份有限公司、中标软件有限公司等跟进发展的竞争态势。

伴随智能移动终端日益普及以及移动化办公需求的增长,使用户能够随时随地办公的移动办公应用及服务已经成为办公软件行业发展的重要增长点;而既能够满足用户日常办公需要,又能实现移动办公轻量化(如报表审批、公费报销、发布公告、请假申请等)的厂商,在未来市场环境中更易赢市场青睐。

7、国产办公软件市场份额将不断扩大

目前全球办公软件行业中,以美国微软为代表的海外厂商处于产业链的最上游,是办公软件产业技术的主要创新者和核心技术掌握者。微软作为办公软件行业的先行者,在全球市场占有主要份额。从海外市场来看,随着全球互联网的高速发展,部分国家在网络基础设施就绪度、可持续发展环境方面发展较好,但在产业与技术创新、信息化应用却相对发展一般,存在较大的提升空间和市场发展机会。针对国外仍有很多国家的信息化应用水平相对落后的现状,凭借着国家―一带一路‖的战略方针,国产办公软件厂商也积极的顺势对外扩张,为海外企业提供办公应用相关的信息化技术服务和解决方案,充分利用我国在产业与技术创新及信息化应用效益方面的优势,与“一带一路国家实现协同互补发展,逐步在世界范围内扩展国产办公软件的市场份额。