原料药行业市场供求状况及变动原因及技术特点(附报告目录)

1、医药原料药行业发展概况及竞争态势

化学原料药是化学药品制剂生产中重要的原材料之一,原料药销售主要面向制剂生产企业。随着我国原料药生产企业工艺技术、生产质量、专业人才供给及药政市场注册认证能力的提升,国际化学原料药产业向中国发生结构性的转移。

目前,我国原料药行业生产规模不断增加,我国已成为世界上最大的原料药生产国与出口国。除满足国内制剂生产企业需求外,我国多种原料药出口销售,并在国际市场具备较强竞争力。作为我国医药工业战略支柱之一的化学原料药行业,通过几十年的发展已经形成了比较完备的工业配套体系,且具有大规模、高品质、低成本的特点。

相关报告:北京普华有策信息咨询有限公司《2020-2026年原料药行业市场分析及前景预测报告》

2018 年,我国化学原料药供给占全球 28%,系全球主要化学原料药出口基地,其次为意大利、印度。而制药工业发展时间最长的北美原料药以进口为主,日本原料药产出绝大部分供应本土制剂企业。

近年来,受监管加强、环保意识提高等影响,行业内一些厂家搬迁、限产、停产,导致我国医药原料药行业总量增速较前几年有所放缓。根据国家统计局的数据,2018年,我国化学药品原药产量为282.3万吨,同比减少18.8%;在现行政策的推动下,企业环保处理能力、安全生产能力已然成为行业重点关注要素,规模企业具备多方面竞争优势。

2019 年 8 月,新修订的《中华人民共和国药品管理法》经十三届全国人大常委会第十二次会议表决通过,并于 2019 年 12 月 1 日起施行。该次修订取消了GMP/GSP 认证,药品生产迎来了动态 GMP 检查的“飞检”时代,检验标准不降反升。因此,随着行业整体技术水平要求的提高,我国环保治理力度的逐步加大,致使企业环保投入和生产成本上升,导致行业内部整合和竞争洗牌的加速。

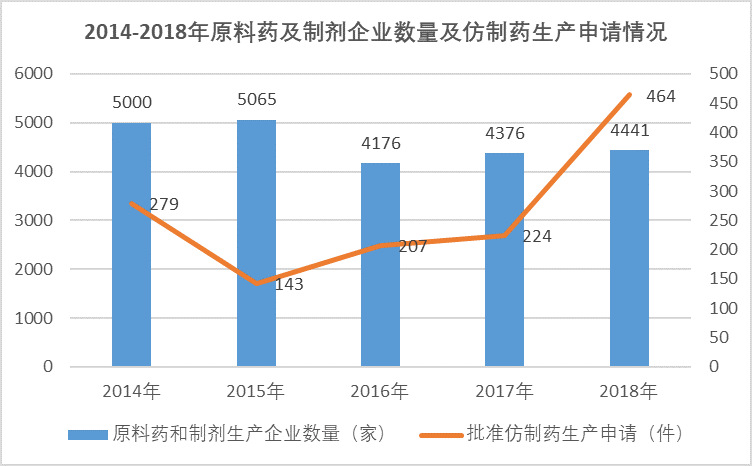

在行业竞争过程中,一些掌握核心技术、拥有质量和成本优势、环保设施齐备的优秀企业从激烈的市场竞争中脱颖而出,稳定的占据了行业领先的地位。而缺乏技术创新能力,缺乏综合适应安全、环保、质量管理和药政要求的企业相继关闭、停产、淘汰。行业呈现出集中度提高、平均规范性增强的趋势,行业壁垒提升、投资额及回报率也相应提高。根据国家药监局的数据,截至 2018 年 11 月底,我国原料药和制剂生产企业数为 4,441 家,较 2015 年减少了 12.32%,出现了生产企业数量阶段性降低。

市场竞争者退出的同时,受国家医保控费和仿制药带量采购政策推行影响,存量市场方面,国内原料药将有望受下游制剂国产化率快速提升而出现较大规模国产替代;增量市场方面,仿制药价格大幅下降,用药渗透率将出现提升,原料药需求量也同步提升;但由于政策旨在调整行业商业模式,降费减环节的同时严格质量管控,因此原料药价格受制剂大幅降价影响小。仿制药行业市场需求提升,鼓励创新,2018 年度,国家药监局共批准仿制药生产申请 464 件,较 2017 年批准量增加一倍有余。

2014-2018年原料药及制剂企业数量及仿制药生产申请情况

资料来源:国家药监局、普华有策

仿制药行业中,原料药企业的延伸产业链优势更为明显。首先,随着环保政策趋严、一致性评价质量提升和关联审评审批等政策推行,原料药在产业链中的影响力增强,产业链利润向前端转移,优质原料药企业更易取得市场地位和稳固盈利空间,随着部分高质量原料药企业做大做强,原料药企业议价能力将增强,原料药产品价格弹性将减弱,具备良好的盈利空间和横向复制、纵向拓展能力。

其次,随着带量采购、通用名用药的全面推行,制剂企业的品牌和渠道优势弱化,成本管控将成为未来仿制药品种的核心竞争力,优质原料药企业具备更明显产业链及市场地位优势。

综上所述,随着行业集中度提升,将形成稳定的优质供应商体系,在技术、成本、质量、环保、安全和规模上具有明显优势的原料药及制剂生产企业市场份额将持续扩大,且具备产业链延伸至制剂一体化的优势,发展前景良好。

2、市场供求状况及变动原因

供给方面,由于政策导向、生产要素成本等原因,全球原料药产能逐步从欧美向新兴市场转移,中国和印度成为主要承接者之一。近年来,印度原料药逐渐从大宗原料药发展到技术含量和附加值更高的特色原料药,销售重点从非规范市场转移到规范市场,印度的医药产业结构调整给中国留出较大大宗原料药市场替代空间。中国凭借在整体工业体系的完整性和生产要素价格方面的优势,供给能力保持了较高的增长速度。根据 CFDA 的数据,2008-2015 年,我国的医药工业总产值呈现平稳增长趋势。由 2008 年的 8,382 亿元增加到 2015 年的 28,713 亿元,年复合增长率达到 19.23%。行业供给规模保持快速增长的同时,随着政府相继出台法规提高生产质量标准和安全、环保要求,集约化和规范化程度不高、污染严重的企业经营压力增大,未来行业内企业整合将加快,行业集中度有望提高。动保产品方面,受非洲猪瘟及新版 GMP 要求影响,预计一部分落后产能及小型企业将退出市场,动保行业供给端集中度进一步提高。

需求方面,医药产品作为人类生命健康的保障品,随着未来全球人口持续扩张,人类生活质量进一步提高以及社会福利水平提高,化学原料药行业需求预计会在全球范围内稳步提升。在发展中国家范围内,由于人口增长、老龄化进程加快、医保体系不断健全、居民支付能力增强等因素的共同作用下,需求预计也将快速增长。

总体来看,化学原料药行业具有巨大的发展空间和良好的发展前景,整体供求状况将保持良好的发展态势。与此同时,区别于纺织业等传统制造业,医药制造行业的发展和进步,对于国家工业体系的完整性、国民职业教育水平等方面提出较高要求,国际分工中能承接全球原料药生产的壁垒很高,并不会随着我国劳动力成本提升而向其他劳动力成本低的地区转移,预计我国将在较长时间能成为医药制造行业全球供给中坚力量,化学原料药作为细分领域也将长期受益。

3、行业技术特点

医药行业属于技术密集型、资金密集型、人才密集型行业,对生产技术水平和研发创新能力要求较高。药品开发从前期的毒理药理研究、临床试验、中试生产到产业化生产,要投入大量的时间、资金、人力等,对生产设备、工艺流程等要求较高,投资回收期较长。目前美国、欧洲等发达国家的一流制药企业掌握着最 先进的产品和合成工艺,具备较强的专利优势和技术优势。在过去较长时间内,我国制药企业依赖仿制,创新能力不足,在新药研发、生产质量控制、工艺改进等方面与发达国家相比仍存在较大的差距。

近年来,全球性原料药的产业转移也为我国原料药领域的技术革新提供了契机,我国原料药领域的技术水平快速提高,部分原料药骨干企业的技术水平已经走在了全球行业前沿。制剂的研发和生产方面,我国正处于从仿制为主向自主创新为主、创仿结合的战略性转轨阶段,部分领先企业逐渐加大了对创新药物的投入,但与大型跨国制药企业仍存在较大的差距。

目录

第一章我国化学原料药行业发展综述

第一节 化学原料药行业研究界定

一、化学原料药行业定义

二、化学原料药产品分类

三、化学原料药行业特性

第二节 化学原料药行业经济环境

一、国内生产总值增长分析

二、居民收入与卫生支出水平

三、国内宏观经济发展展望

第二章 2019年我国化学原料药行业政策环境

第一节 化学原料药行业监管体制

第二节 化学原料药行业相关政策法规

第三节 化学原料药行业最新政策解读

第四节 化学原料药行业相关规划动向

第三章 2019年我国化学原料药行业产业链分析

第一节 化学原料药行业产业链简介

一、化学原料药行业产业链

二、上下游产业对行业的影响

第二节 化学原料药行业下游产业分析

一、化学药品制剂行业供求状况

二、保健品行业供求状况

三、食品行业供求状况

四、饲料行业供求状况

五、化妆品行业供求状况

第三节 化学原料药行业上游产业分析

一、原油市场与价格走势

二、粮食市场与价格走势

三、能源行业供求状况分析

四、药用包装行业发展状况

第四章 2019年我国化学原料药行业发展分析

第一节 化学原料药行业发展概况

二、化学原料药行业影响因素

三、化学原料药行业经济地位

四、化学原料药行业发展特点

五、化学原料药行业热点事件

第二节 化学原料药行业经济指标分析

一、行业总体经济指标分析

二、不同规模企业经济指标分析

三、不同性质企业经济指标分析

第三节 化学原料药行业运行状况分析

一、化学原料药行业盈利能力分析

二、化学原料药行业运营能力分析

三、化学原料药行业偿债能力分析

四、化学原料药行业发展能力分析

第四节 化学原料药行业供求平衡分析

一、化学原料药行业工业总产值分析

二、化学原料药行业产量规模分析

三、化学原料药行业销售收入分析

四、化学原料药行业供求平衡分析

五、化学原料药行业供求规模预测

第五章 2019年我国化学原料药行业竞争分析

第一节 国际化学原料药行业竞争分析

一、国际化学原料药行业供求状况

二、国际化学原料药行业竞争格局

三、国际化学原料药企业发展趋势

第二节 国内化学原料药行业竞争分析

一、国内化学原料药行业集中度分析

二、国内化学原料药行业五力模型分析

三、国内原料药企业的制剂转型分析

第三节 化学原料药行业进出口分析

一、化学原料药行业出口情况

二、化学原料药行业进口情况

三、化学原料药行业贸易环境

四、化学原料药行业贸易前景

第六章 化学原料药企业经营分析

第一节 A公司

一、企业概况

二、企业原料药产销分析

三、企业原料药利润分析

四、企业核心竞争力分析

第二节 B公司

一、企业概况

二、企业原料药产销分析

三、企业原料药利润分析

四、企业核心竞争力分析

第三节 C公司

一、企业概况

二、企业原料药产销分析

三、企业原料药利润分析

四、企业核心竞争力分析

第四节 D公司

一、企业概况

二、企业原料药产销分析

三、企业原料药利润分析

四、企业核心竞争力分析

第五节 E公司

一、企业概况

二、企业原料药产销分析

三、企业原料药利润分析

四、企业核心竞争力分析

第七章 2019年我国大宗原料药市场需求分析

第一节 维生素类原料药市场需求分析

一、维生素类原料药种类与应用现状

二、维生素类原料药市场供求分析

三、维生素类原料药市场企业格局

四、维生素类原料药市场价格走势

五、维生素类原料药产品研究进展

六、维生素类原料药市场需求前景

第二节 抗生素类原料药市场需求分析

一、抗生素类原料药市场概况

二、抗生素临床使用情况调研

三、抗生素类原料药市场需求现状

四、头孢类抗生素市场需求分析

五、青霉素市场需求分析

六、抗生素滥用问题分析

第三节 解热镇痛类药物市场需求分析

一、阿司匹林市场需求现状与前景

二、扑热息痛市场需求现状与前景

三、安乃近市场需求现状与前景

四、布洛芬市场需求现状与前景

第四节 激素类原料药市场需求分析

一、地塞米松市场需求现状与前景

二、氢化可的松市场需求现状与前景

三、黄体酮市场需求现状与前景

第五节 氨基酸类原料药市场需求分析

一、氨基酸市场概述

二、氨基酸原料市场分析

三、氨基酸市场供给分析

四、氨基酸市场需求分析

五、氨基酸产品供求及价格走势

六、氨基酸市场应用现状及前景

第六节 药用辅料市场需求分析

一、药用辅料概念与分类

二、国际药用辅料市场概况

三、国内药用辅料市场分析

第八章 2019年我国特色原料药市场需求分析

第一节 化学原料药专利到期状况

第二节 他汀类原料药市场需求分析

一、他汀类药物基本特性与临床应用

二、他汀类药物主要生产企业

三、他汀类药物市场供给规模

四、他汀类药物市场价格走势

五、他汀类药物出口市场分析

六、他汀类药物市场需求前景

第三节 普利类药物市场需求分析

一、普利类药物基本特性与临床应用

二、普利类药物主要生产企业

三、普利类药物市场供给规模

四、普利类药物市场价格走势

五、普利类药物出口市场分析

六、普利类药物市场需求前景

第四节 沙坦类药物市场需求分析

一、沙坦类药物基本特性与临床应用

二、沙坦类药物主要生产企业

三、沙坦类药物市场供给规模

四、沙坦类药物市场价格走势

五、沙坦类药物出口市场分析

六、沙坦类药物产品市场分析

七、沙坦类药物在研产品分析

八、沙坦类药物市场需求前景

九、沙坦类药物产品投资选择

第五节 肝素原料药市场需求分析

一、肝素简介与产品种类

二、肝素药物临床应用状况

三、肝素药物生产技术水平

四、肝素药物市场发展历程

五、肝素原料药市场需求规模及前景预测

六、肝素原料药市场出口分析

七、肝素原料药市场进入壁垒

八、肝素原料药主要生产企业

第六节 特色原料药市场前景展望

第九章 2019年我国化学原料药行业重点区域分析

第一节 化学原料药行业区域分布特征分析

一、化学原料药行业企业数量区域分布

二、化学原料药行业资产规模区域分布

三、化学原料药行业销售收入区域分布

四、化学原料药行业经济效益区域分布

第二节 山东省化学原料药行业现状与前景

一、山东省化学原料药行业地位分析

二、山东省化学原料药行业运行现状

三、山东省化学原料药行业竞争状况

四、山东省化学药品制剂行业发展状况

五、山东省化学原料药行业发展规划

六、山东省化学原料药行业发展优势

七、山东省化学原料药行业发展前景

第三节 浙江省化学原料药行业现状与前景

一、浙江省化学原料药行业地位分析

二、浙江省化学原料药行业运行现状

三、浙江省化学原料药行业竞争状况

四、浙江省化学药品制剂行业发展状况

五、浙江省化学原料药行业发展规划

六、浙江省化学原料药行业发展优势

七、浙江省化学原料药行业发展前景

第四节 江苏省化学原料药行业现状与前景

一、江苏省化学原料药行业地位分析

二、江苏省化学原料药行业运行现状

三、江苏省化学原料药行业竞争状况

四、江苏省化学药品制剂行业发展状况

五、江苏省化学原料药行业发展规划

六、江苏省化学原料药行业发展优势

七、江苏省化学原料药行业发展前景

第五节 河北省化学原料药行业现状与前景

一、河北省化学原料药行业地位分析

二、河北省化学原料药行业运行现状

三、河北省化学原料药行业竞争状况

四、河北省化学药品制剂行业发展状况

五、河北省化学原料药行业发展规划

六、河北省化学原料药行业发展优势

七、河北省化学原料药行业发展前景

第六节 河南省化学原料药行业现状与前景

一、河南省化学原料药行业地位分析

二、河南省化学原料药行业运行现状

三、河南省化学原料药行业竞争状况

四、河南省化学药品制剂行业发展状况

五、河南省化学原料药行业发展规划

六、河南省化学原料药行业发展优势

七、河南省化学原料药行业发展前景

第七节 辽宁省化学原料药行业现状与前景

一、辽宁省化学原料药行业地位分析

二、辽宁省化学原料药行业运行现状

三、辽宁省化学原料药行业竞争状况

四、辽宁省化学药品制剂行业发展状况

五、辽宁省化学原料药行业发展规划

六、辽宁省化学原料药行业发展优势

七、辽宁省化学原料药行业发展前景

第八节 湖北省化学原料药行业现状与前景

一、湖北省化学原料药行业地位分析

二、湖北省化学原料药行业运行现状

三、湖北省化学原料药行业竞争状况

四、湖北省化学药品制剂行业发展状况

五、湖北省化学原料药行业发展规划

六、湖北省化学原料药行业发展优势

七、湖北省化学原料药行业发展前景

第九节 四川省化学原料药行业现状与前景

一、四川省化学原料药行业地位分析

二、四川省化学原料药行业运行现状

三、四川省化学原料药行业竞争状况

四、四川省化学药品制剂行业发展状况

五、四川省化学原料药行业发展规划

六、四川省化学原料药行业发展优势

七、四川省化学原料药行业发展前景

第十节 天津市化学原料药行业现状与前景

一、天津市化学原料药行业地位分析

二、天津市化学原料药行业运行现状

三、天津市化学原料药行业竞争状况

四、天津市化学药品制剂行业发展状况

五、天津市化学原料药行业发展规划

六、天津市化学原料药行业发展优势

七、天津市化学原料药行业发展前景

第十一节 湖南省化学原料药行业现状与前景

一、湖南省化学原料药行业地位分析

二、湖南省化学原料药行业运行现状

三、湖南省化学原料药行业竞争状况

四、湖南省化学药品制剂行业发展状况

五、湖南省化学原料药行业发展规划

六、湖南省化学原料药行业发展优势

七、湖南省化学原料药行业发展前景

第十二节 江西省化学原料药行业现状与前景

一、江西省化学原料药行业地位分析

二、江西省化学原料药行业运行现状

三、江西省化学原料药行业竞争状况

四、江西省化学药品制剂行业发展状况

五、江西省化学原料药行业发展规划

六、江西省化学原料药行业发展优势

七、江西省化学原料药行业发展前景

第十三节 上海市化学原料药行业现状与前景

一、上海市化学原料药行业地位分析

二、上海市化学原料药行业运行现状

三、上海市化学原料药行业竞争状况

四、上海市化学药品制剂行业发展状况

五、上海市化学原料药行业发展规划

六、上海市化学原料药行业发展优势

七、上海市化学原料药行业发展前景

第十四节 广东省化学原料药行业现状与前景

一、广东省化学原料药行业地位分析

二、广东省化学原料药行业运行现状

三、广东省化学原料药行业竞争状况

四、广东省化学药品制剂行业发展状况

五、广东省医药行业发展规划

六、广东省化学原料药行业发展优势

七、广东省化学原料药行业发展前景

第十五节 其他地区化学原料药行业现状与前景

第十章 2020-2026年我国化学原料药行业投资分析与建议

第一节 化学原料药行业投资风险分析

一、化学原料药行业宏观经济风险

二、化学原料药行业上下游风险

三、化学原料药行业政策变动风险

四、化学原料药行业产品研发风险

五、化学原料药行业市场竞争风险

六、化学原料药行业其他风险

第二节 化学原料药行业投资特性分析

一、化学原料药行业进入壁垒分析

二、化学原料药行业盈利模式分析

三、化学原料药行业盈利因素分析

第三节 化学原料药行业投资建议

户名:北京普华有策信息咨询有限公司

开户银行:中国农业银行股份有限公司北京复兴路支行

账号:1121 0301 0400 11817

任何客户订购普华有策产品,公司都将出具全额的正规增值税发票,并发送到客户指定微信或邮箱。