钛行业下游需求旺盛,技术水平关乎国家综合实力(附报告目录)

1、钛行业概述

钛是一种化学元素,化学符号Ti,原子序数22,在化学元素周期表中位于第4周期、第IVB族。钛被认为是一种稀有金属,这是由于在自然界中其存在分散并难于提取。但其相对丰富,在所有元素中居第十位。钛的矿石主要有钛铁矿及金红石,广布于地壳及岩石圈之中。

钛具有密度小、比强度高、导热系数低、耐高温低温性能好,耐腐蚀能力强、生物相容性好等突出特点,被广泛应用于航空、航天、舰船、兵器、生物医疗、化工冶金、海洋工程、体育休闲等领域,被誉为“太空金属”、“海洋金属”、“现代金属”和“战略金属”。钛合金是以钛为基加入适量其他元素,调整基体相组成和综合物理化学性能而形成的合金。钛及钛合金对一个国家的国防、经济及科技的发展具有战略意义,钛工业发展水平是一个国家综合实力的重要标志。

相关报告:北京普华有策信息咨询有限公司《2020-2026年钛产业全面调研与投资前景预测报告》

钛下游应用示意图

资料来源:普华有策市场研究中心

钛属于稀有金属,但是实际上钛并不稀有,其在地壳中的丰度为0.56%,在所有元素中排第9位。只是由于钛熔炼技术复杂、加工难度大,钛才被归类为“稀有”金属,世界上目前仅有美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。钛的储量远高于许多常见的金属,仅次于铁、铝居于第三位。钛在地壳中主要存在形态为钛铁矿(FeTiO3)及金红石(TiO2)。

钛工业产业链有两条不同的分支。第一条是钛白粉工业,从钛铁矿和金红石采选开始,通过化学过程生成化工中间产品——钛白粉,用于涂料、塑料和造纸等行业。第二条是钛材工业,从钛铁矿和金红石采选开始,制造海绵钛,然后制成各种金属产品,用于航空航天等领域。

钛材即钛加工材,是指海绵钛(或海绵钛加合金元素)经熔炼形成钛铸锭,再经锻造、轧制、挤压等塑性加工方法将铸锭加工成材。

2、钛行业市场需求分析

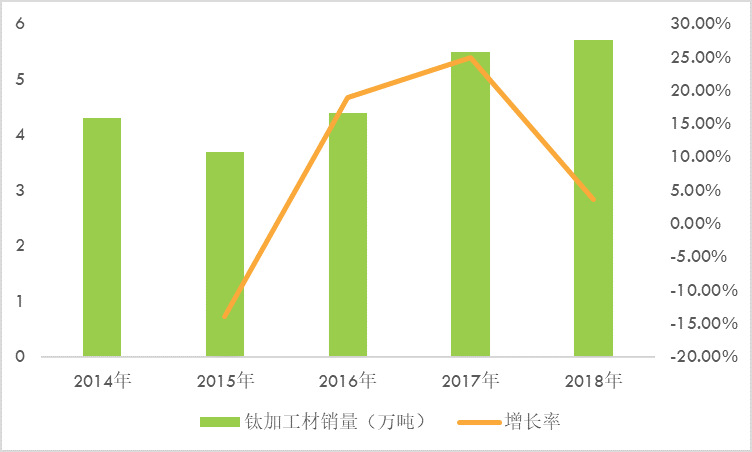

在高端化工、航空航天、船舶和电力等行业需求带动下,我国钛加工材需求创历史新高。2018年我国钛加工材合计消费量5.7吨,同比增长率为3.64%。

2014-2018年我国钛加工材行业销量分析

资料来源:普华有策市场研究中心

中国钛材消费结构与全球相比最主要的差别在航空领域,全球范围内航空用钛材始终占据钛材总需求的50%左右,而国内航空用钛材的比例仅为16.3%,航空用钛材市场还存在较大潜力,随着国内军用飞机的升级换代和新增型号列装,以及商用飞机通过适航认证后的产能释放,未来高端钛合金材料市场空间广阔。

3、技术现状及发展趋势

(1)行业技术发展现状

在我国近年来化工、环保等民用市场快速增长的推动下,钛材行业内众多企业新增大量产能以抢占低端钛材市场为主,相关技术发展总体缓慢。相比之下,因我国大量军工装备、大飞机研制及批量化生产加快,航空等领域对钛材的技术要求不断提高,少数优势单位依托承担国家项目、自立项目的研发推动,我国高端钛材相关技术显著提升。大规格钛合金铸锭真空自耗电弧熔炼技术、大规格棒材锻造技术等发展迅速,航空装备用钛合金材料的国产化水平不断提高,不少钛合金材料填补了国内空白,基本满足了国内高端市场对钛材性能水平的需求。

(2)行业技术发展趋势

1)钛合金材料质量的批次稳定性控制技术

钛合金材料质量的批次稳定性直接影响到高端装备的性能和安全性,其控制技术发展是一个永恒的话题。批量化生产质量的批次稳定性受工艺先进性、装备状态、现场作业规范性等因素影响,且随着钛合金铸锭锭型、棒材规格不断增大,必须大力投入研发来提高工艺合理性、识别过程质量控制关键要素,进而提高钛合金材料质量的批次稳定性控制技术,以满足高端领域的要求。

2)大型钛合金铸锭、棒材以及锻坯的制备技术

为了提高装备性能和结构效率,减轻结构重量,缩短生产周期和控制成本,新型军用飞机、民用大型客机以及各种航空发动机钛合金零部件用量越来越大,而且钛合金零部件结构整体化比例越来越高。比如叶片和叶盘被整体叶盘取代,多个框梁被整体框取代,发动机机匣和鼓筒直径也越来越大。近年来,我国多台大型模锻成型设备投产,大吨位成型技术快速发展。我国更多新型军用飞机、大飞机的大量部件从设计之初就明确采用整体化制造工艺路线,相关零部件锻件用钛合金棒材和锻坯的规格也越来越大,大型钛合金铸锭、棒材以及锻坯的制备技术仍是行业技术发展的重要方向之一。

3)超高强高韧钛合金和高温钛合金的研发随着新型航空装备的结构效率要求越来越高,对超高强高韧钛合金的需求越来越紧迫。国内有关单位也相继开展了1,350MPa以上的超高强钛合金的研制。国内开发了1300MPa+60MPa•m1/2级别的超高强高韧钛合金及单重达5吨、截面厚度近400mm的超大规格锻坯,而目前国外尚未出现此类大规格锻件用超高强度高韧钛合金材料。超高强高韧钛合金的技术成熟度需要进一步提高。高温钛合金是航空发动机的关键材料,使用温度可涵盖300°C~600°C,可以取代部分高温合金和不锈钢,用于制造发动机和燃气轮机叶片、盘件、机匣、鼓筒等多种发动机零部件。国外IMI834钛合金是目前600°C使用最为广泛、技术成熟度最高的钛合金,在Rolls-Royce的Trent系列、EJ200、普惠的PW350均有应用。我国600°C及600°C以上使用的高温钛合金技术成熟度暂无法满足新型航空发动机的研制要求,相关研制工作需要加快推进。

4)兵器等用特种钛合金研发及制备技术

钛合金的比强度高、耐腐蚀性好,具有在兵器、海洋工程、核电等领域应用的独特优势。比如采用钛合金作为导弹战斗部材料,不仅能够通过减重提高巡航速度,同时良好的损伤容限性提高了战斗部精确打击能力。开发新型特种钛合金对其在高性能武器、海洋工程、核电等领域扩大应用具有重要意义。

4、主要竞争企业分析

(1)宝钛股份(600456)

宝钛股份(600456)成立于1999年7月,注册资本43,026.57万元,于2002年4月12日在上海证券交易所挂牌上市,是中国钛行业的龙头企业,其拥有完善的钛材生产体系,建立了“海绵钛、熔铸、锻造、板材、带材、无缝管、焊管、棒丝材、铸造、原料处理”十大生产系统,形成30,000吨钛铸锭和20,000吨钛加工材生产能力,其产品广泛应用于航空、航天、舰船等高精尖领域和氯碱化工、电力、冶金、医药及海洋工程等国民经济重要领域。宝钛股份2018年实现收入34.10亿元,其中钛产品收入22.63亿元,钛产品毛利率24.74%,实现归属于上市公司股东的净利润1.41亿元。

(2)金天钛业

金天钛业成立于2004年4月8日,注册资本90,104.9505万元,是湖南湘投金天科技集团有限责任公司下属子公司,主要致力于高质量铸锭和钛带卷板坯、大型锻件、高精度棒线材等钛及钛合金加工材系列产品的研发、生产和经营,生产的钛加工材系列产品可广泛应用于航空、航天、舰船、兵器等国防工业以及石油、化工、冶金、电力、交通、海洋、医疗、环保、建筑、体育休闲等民用工业。

(3)ATI

ATI公司于1999年12月3日在纽交所上市,是全球 最大、最多元化的专业金属生产商之一,产品包括镍合金、高温合金、钛合金、不锈钢、锆、铌、钨、锻件、铸件等,其产品主要用于航空航天、石油和天然气、医疗、能源电力等领域。根据ATI公司的2018年年度报告,其2018年度营业收入为40.5亿美元,较2017年增长14.79%,其中钛及钛合金产品销售金额占比约为19%,净利润为2.37亿美元。

Ti45Nb钛合金丝棒材是ATI公司的钛合金产品之一,相比于纯钛,Ti45Nb钛合金的剪切强度高、抗拉强度高而且变形抗力低,加之其与复合材料的电位差小可有效防止电偶腐蚀,适合于制造复合材料的铆钉连接件,所以美国已经淘汰了纯钛铆钉,在航空航天产品中全部改用冷加工性能优异的Ti45Nb钛合金铆钉。另外,Ti45Nb钛合金铆钉可与Ti-6Al-4V合金搭配制造双金属铆钉,这在空客和波音飞机上被大量应用。由于Ti45Nb钛合金的熔炼技术难度大,长期以来全球只有ATI公司拥有Ti45Nb钛合金材料的批量化生产能力,很长时间以来垄断着全球市场。

(4)西部超导

公司主要从事高端钛合金材料、超导产品和高性能高温合金材料的研发、生产和销售。公司是我国高端钛合金棒丝材、锻坯主要研发生产基地之一;是目前国内唯一的低温超导线材商业化生产企业,是目前全球唯一的铌钛锭棒、超导线材、超导磁体的全流程生产企业;也是我国高性能高温合金材料重点研发生产企业之一。

公司产品以“国际先进、国内空白、解决急需”为定位,服务国家战略,补上了我国新型战机、舰船制造急需关键材料的“短板”。

报告目录:

第一章 钛金属性质及资源概述

1.1 钛的基本介绍

1.1.1 金属简介

1.1.2 特性和功能

1.1.3 发展历史

1.2 钛的基本性质

1.2.1 原子结构

1.2.2 物理性质

1.2.3 化学性质

1.3 全球钛矿资源状况

1.3.1 资源储量分析

1.3.2 开采利用状况

1.4 中国钛矿资源状况

1.4.1 资源储量分析

1.4.2 开采利用状况

第二章 2016-2020年全球钛产业发展状况

2.1 世界钛产业发展分析

2.1.1 产业发展特征

2.1.2 市场发展分析

2.1.3 市场需求展望

2.2 美国钛产业发展状况

2.3 日本钛产业发展状况

2.4 其它地区钛产业发展状况

2.4.1 俄罗斯钛工业发展状况

2.4.2 印度钛产业发展状况

2.4.3 哈法两国建立合资企业

第三章 2016-2020年中国钛行业发展分析

3.1 中国钛行业总况

3.1.1 工业发展状况

3.1.2 产业布局状况

3.1.3 行业竞争情况

3.2 2016-2020年中国钛工业运行分析

3.2.1 工业发展回顾

3.2.2 工业发展现状

3.2.3 市场发展态势

3.3 中国钛工业技术发展分析

3.3.1 工业技术回顾

3.3.2 工业技术进展

3.3.3 工业技术方向

3.4 钛产业面临的问题及对策

3.4.1 工业发展问题

3.4.2 产业发展对策

3.4.3 行业发展政策建议

3.4.4 工业发展研究方向

第四章 2016-2020年中国钛工业主要地区发展状况

4.1 陕西宝鸡钛工业发展状况

4.1.1 产业综述

4.1.2 产业规模

4.1.3 产业规划

4.1.4 产业聚集

4.1.5 产业形势

4.1.6 产业前景

4.2 四川攀枝花钛工业发展状况

4.2.1 行业产量分析

4.2.2 生产状况分析

4.2.3 生产技术分析

4.2.4 行业主要问题

4.3 河南洛阳钛工业发展状况

4.3.1 工业应用情况

4.3.2 产业发展规划

4.3.3 行业发展形势

4.4 贵州省钛工业发展状况

4.4.1 产业发展现状

4.4.2 产业发展建议

4.4.3 生产技术分析

4.4.4 产业发展规划

4.5 辽宁阜新钛工业发展状况

第五章 2016-2020年钛工业细分领域发展分析

5.1 高钛渣

5.1.1 行业相关概述

5.1.2 行业发展状况

5.1.3 市场竞争状况

5.1.4 市场前景展望

5.2 海绵钛

5.2.1 行业发展历程

5.2.2 行业进出口统计

5.2.3 行业经营模式

5.2.4 行业竞争格局

5.2.5 行业技术发展

5.2.6 行业壁垒分析

5.3 钛合金

5.3.1 行业定义

5.3.2 行业分类

5.3.3 行业发展现状

5.3.4 行业发展趋势

5.4 钛白粉

5.4.1 行业进出口分析

5.4.2 行业热点事件

5.4.3 行业技术分析

5.4.4 市场政策影响

5.4.5 行业发展问题

5.4.6 “十三五”行业发展战略

5.4.7 行业前景展望

5.4.8 行业发展趋势

5.5 钛材

5.5.1 工业发展历程

5.5.2 工业发展状况

5.5.3 行业竞争格局

5.5.4 高端市场分析

5.5.5 行业投资机会

5.5.6 行业发展前景

第六章 2016-2020年中国钛行业进出口数据分析

6.1 2016-2020我国钛矿砂及其精矿对外贸易分析

6.1.1 进出口总量数据分析

6.1.2 主要贸易国进出口情况分析

6.1.3 主要省市进出口情况分析

6.2 2016-2020年中国未锻轧钛;粉末进出口数据分析

6.2.1 进出口总量数据分析

6.2.2 主要贸易国进出口情况分析

6.2.3 主要省市进出口情况分析

6.3 2016-2020年中国钛废碎料进出口数据分析

6.3.1 进出口总量数据分析

6.3.2 主要贸易国进出口情况分析

6.3.3 主要省市进出口情况分析

6.4 2016-2020年中国锻轧钛及钛制品进出口数据分析

6.4.1 进出口总量数据分析

6.4.2 主要贸易国进出口情况分析

6.4.3 主要省市进出口情况分析

第七章 2016-2019年钛行业重点企业经营状况分析

7.1 A

7.1.1 企业发展概况

7.1.2 经营效益分析

7.1.3 业务经营分析

7.1.4 财务状况分析

7.1.5 核心竞争力分析

7.1.6 公司发展战略

7.1.7 未来前景展望

7.2 B

7.2.1 企业发展概况

7.2.2 经营效益分析

7.2.3 业务经营分析

7.2.4 财务状况分析

7.2.5 核心竞争力分析

7.2.6 公司发展战略

7.2.7 未来前景展望

7.3 C

7.3.1 企业发展概况

7.3.2 经营效益分析

7.3.3 业务经营分析

7.3.4 财务状况分析

7.3.5 核心竞争力分析

7.3.6 公司发展战略

7.3.7 未来前景展望

7.4 D

7.4.1 企业发展概况

7.4.2 经营效益分析

7.4.3 业务经营分析

7.4.4 财务状况分析

7.4.5 核心竞争力分析

7.4.6 公司发展战略

7.4.7 未来前景展望

7.5 E

7.5.1 企业发展概况

7.5.2 经营效益分析

7.5.3 业务经营分析

7.5.4 财务状况分析

7.5.5 核心竞争力分析

7.5.6 公司发展战略

7.5.7 未来前景展望

第八章 2016-2020年钛及其产品应用分析

8.1 钛应用状况

8.1.1 应用简述

8.1.2 应用空间

8.1.3 应用结构

8.1.4 应用领域

8.1.5 应用趋势

8.2 航空航天领域

8.2.1 发展现状

8.2.2 需求分析

8.2.3 应用市场回顾

8.2.4 投资机会

8.2.5 发展前景

8.2.6 发展方向

8.2.7 行业发展展望

8.3 化工领域

8.3.1 发展状况

8.3.2 应用简况

8.3.3 需求形势

8.3.4 存在问题

8.3.5 发展形势

8.3.6 发展前景

8.4 军工领域

8.4.1 发展特点

8.4.2 发展现状

8.4.3 应用分析

8.4.4 投资机会

8.4.5 行业发展展望

8.5 汽车工业领域

8.5.1 发展现状

8.5.2 应用分析

8.5.3 投资机会

8.5.4 发展趋势

8.5.5 发展前景

8.6 体育休闲领域

8.6.1 发展状况

8.6.2 应用分析

8.6.3 需求分析

8.6.4 发展趋势

8.7 医学领域

8.7.1 市场需求

8.7.2 研发现状

8.7.3 应用状况

8.7.4 专利技术现状

8.7.5 发展趋势

8.8 钛在其他领域的应用

8.8.1 舰船制造领域

8.8.2 建筑领域

8.8.3 计算机领域

8.8.4 食品器械领域

8.8.5 海洋产业领域

8.8.6 地热工业

8.8.7 核工业领域

第九章 钛行业投资分析及前景预测

9.1 钛产业投资分析

9.1.1 产业投资潜力

9.1.2 工业投资问题

9.1.3 行业投资风险

9.2 钛行业发展前景展望

9.2.1 行业发展前景

9.2.2 行业发展趋势

9.2.3 市场供需预测

9.2.4 产品发展规划

9.3 2020-2026年中国钛工业发展预测分析

9.3.1 行业影响因素分析

9.3.2 钛精矿产量预测

9.4 PUHUA POLICY对钛行业发展总结及建议

户名:北京普华有策信息咨询有限公司

开户银行:中国农业银行股份有限公司北京复兴路支行

账号:1121 0301 0400 11817

任何客户订购普华有策产品,公司都将出具全额的正规增值税发票,并发送到客户指定微信或邮箱。