光学行业军民领域的应用及前景展望(附报告目录)

光学行业已经深入国民社会和经济的各个领域,并已成为当今前沿科技发展不可或缺的关键环节,是当代信息技术、新材料、生命科学、生物医药、资源环境等重点发展领域的重要支撑。

相关报告:北京普华有策信息咨询有限公司《2020-2026年光学产业链深度调研与投资战略规划报告》

1、光学行业下游应用领域

光学系统在空间探索、国防军工、航空航天、高端仪器与高端装备等领域作为关键的功能器件,是许多技术创新和应用的前沿阵地,相应带动了新材料、新技术、新工艺、新装备的创新发展。

(1)空间科学探索

在空间光学领域利用光学设备对空间和地球进行观测与研究,包括空间天文观测、深空探测和对地探测等,其使用的空间光学系统正向着大口径、长焦距、大视场、多光谱、高测量精度、轻量化等方向发展。其中,大口径光电装备决定了人类空间观测能力的极限,可展开光学成像技术、薄膜反射镜成像技术、衍射望远镜成像技术等新技术的研究则提升了光学系统的空间分辨率,促进大口径、大视场光学系统不断突破。可见光、微光、红外、紫外等多光谱技术适应了全天时精密观测需求。空间光学成像镜头、设备研究涉及材料配方研究、材料成型和烧结工艺、关键设备研制和维护、坯体的加工与无损检测、光学表面改性、材料性能测试等一系列新材料、新工艺、新装备的关键性技术,为当今世界科技前沿领域。

我国多项航天工程正在快速推进,运载火箭、卫星应用、空间宽带互联网三大工程将成为航天工业未来发展的趋势和核心。定制产品作为航天工程、空间探测不可或缺的组成部分,面临稳定持续的市场需求。

(2)高端光学在军事领域的前沿应用

军事领域是目前“高、精、尖”光学技术应用最为广泛、深入的领域,涵盖了从紫外到红外全部电磁波波段,以及从光的产生、传输、探测、处理到光与物质的相互作用等光学技术应用。按工作原理和技术发展,军事领域光学技术应用通常可分为:光学仪器、微光夜视技术、红外技术、激光技术和光电综合应用技术等几大类,其中红外技术、激光技术和光电综合应用技术是目前军事领域高端光学技术的最前沿应用。

红外技术在军事上有广泛应用,目前前沿应用领域主要为红外跟踪和制导技术、红外夜视技术和红外遥感技术等。激光具有单色性好、方向性强、亮度高等特点,其在军事领域的前沿应用包括激光制导技术、激光通信技术、战术激光武器等。在微光、红外、激光等光电子技术发展的基础上,为了满足作战使用和科研试验的要求,军事领域主要发展了光学遥感技术、光电制导技术、光电跟踪测量技术、光电对抗技术等光电综合应用技术。

军用光学系统要求成像质量好、体积小、重量轻、结构简单,促进了光学设计和加工领域的一系列大规模技术革命和创新活动,数控单点金刚石车削、光学玻璃透镜模压成型、光学塑料成型等高精密加工技术蓬勃发展,广泛用于有色金属、锗、塑料、红外光学晶体、铍铜、锗基硫族化合物玻璃等各类光学材料以及球面、非球面光学零件加工。

这些光学精密加工的新装备体现了当今装备制造的尖端技术,被欧美日发达国家所掌控,并实行出口管制。军用光学技术的发展,不仅为军队建设提供了现代化的武器装备和技术手段,增强了国防实力,同时还推动了信息技术、精密加工、新材料等新兴技术和新兴产业的发展,促进了科学技术和国民经济总体水平的提高,增强了综合国力。

近年来,军事领域正从机械化和信息化基础上向智能化发展,人工智能的军事应用正成为国内外研究的热点领域,世界各主要军事大国以先进计算、大数据分析、人工智能等新兴技术为基础,研发应用了自动武器、无人作战机、无人地面战车、无人潜航器、作战机器人、智能炸弹等智能化武器装备,将对作战模式和战场环境带来广泛而深远的影响。智能化武器集光电传感、高速处理、人工智能于一体,具有记忆、分析、综合能力。其中,光电系统处于前端感知环节,将受益于武器装备的智能化趋势而得到更加广泛深入的应用。

(3)高端制造业的血液

光学在高端仪器与装备应用领域,充分体现了其超精密加工的技术水平。以集成电路制造业为例,光刻技术是集成电路制造产业的核心,决定集成电路的元件特征尺寸。其中,极紫外光刻是传统投影光刻技术向更短波长的延伸,被认为是最具潜力的下一代光刻技术。光学系统是极紫外光刻技术最主要的功能部件之一,涉及的非球面加工与检测技术、超高精度物镜系统波像差检测及集成技术等技术瓶颈体现了光学前瞻科学技术的发展方向,目前经过我国多个光学科研单位多年的攻关,已经成功攻克了相关核心技术,实现了光学前沿技术的跨越。光学技术的进步直接推动高端仪器和高端装备制造业的发展,堪称高端制造业的血液,起到至关重要的作用。

(4)在安防行业应用

先进的科学技术往往率先被应用于军事领域,但军用技术只有转化为民用技术才能直接服务社会经济发展。光学行业处于军民融合的前沿阵地,必将持续受益于军用技术转民用的浪潮。

光学镜头是安防视频监控的核心部件,对成像质量起着关键性作用。当前安防监控高清化、智慧化升级,推动光学镜头技术快速革新。一方面,随着视频监控的深入应用,相关镜头技术获得了全面升级,光学变焦、大倍率、大广角、小型轻量化等技术广泛使用,长焦距、电动变焦镜头适应了对远距离、大范围室外监控的需要。为应对海岸、港口、河道、森林、阴雨雾霾等各种恶劣环境的监控,行业中涌现出长焦透雾镜头、高清鱼眼镜头、超低照度镜头、红外夜视镜头等众多应用解决方案产品。视频监控从高清进一步向4K、8K超高清技术演进,画面分辨率分别为高清的4倍和8倍,具有更强的信息承载能力。另一方面,安防正与物联网、人工智能技术快速融合,行业步入了智能安防2.0时代,华为、海康威视等发布了人工智能应用的安防产品。人工智能为保证对信息数据运算的精度和效率,对光学镜头可靠性和成像质量提出更高的要求,促使镜头企业的技术加速升级。

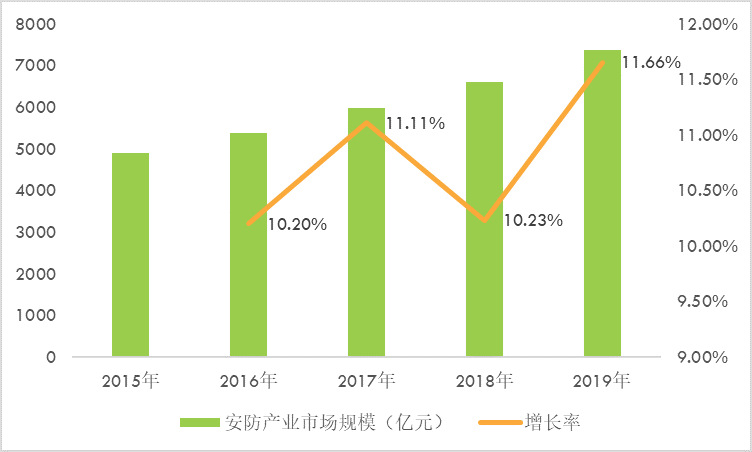

从国内安防市场来看,视频监控应用已经呈现从重点领域向社会各经济领域全面铺开的态势,既涉及到金融、能源、电信、交通等传统领域,也涉及智能楼宇、文教卫、司法监狱等新兴领域。其中,传统的金融、能源市场趋于饱和,政府、交通市场还在持续快速增长,尤其是中小城市安防基础建设工作正处于蓬勃发展阶段。2015-2019年我国安防产业市场增长速速均在10%以上,随着新基建的运营,对安防产业需求还将进一步提升,未来市场还将保持快速增长的态势。

2015-2019年我国安防产业市场规模增长分析

资料来源:普华有策市场研究中心

2、我国光学行业技术突破西方国家垄断

我国建国后建立了以满足国防需求为主的完整光学工业体系,相继设立了中科院长春光机所、西安光机所、成都光电所、西安应用光学研究所等一批光学研究单位,以及光学军民融合创新平台。当前,随着空间探测、航空航天、国防军工、装备制造等各项事业的快速推进,我国光学理论研究、技术创新及光学加工制造能力正在与欧美发达国家的先进水平迅速拉近。如2018年我国4.03米大口径碳化硅反射镜通过验收,是世界上最大口径碳化硅单体反射镜,突破了大口径反射镜镜坯制造和反射镜加工技术被美国、法国、德国等少数西方国家垄断的局面。

报告目录:

第1章:中国光学行业发展综述

1.1光学行业定义及特点

1.1.1光学行业的定义

1.1.2光学行业产品/业务特点

1.2光学行业统计标准

1.2.1光学行业统计口径

1.2.2光学行业统计方法

1.2.3光学行业数据种类

1.2.4光学行业研究范围

第2章:国际光学行业发展经验借鉴

2.1美国光学行业发展经验借鉴

2.1.1美国光学行业发展历程分析

2.1.2美国光学行业运营模式分析

2.1.3美国光学行业发展趋势预测

2.1.4美国光学行业对我国的启示

2.2英国光学行业发展经验借鉴

2.2.1英国光学行业发展历程分析

2.2.2英国光学行业运营模式分析

2.2.3英国光学行业发展趋势预测

2.2.4英国光学行业对我国的启示

2.3日本光学行业发展经验借鉴

2.3.1日本光学行业发展历程分析

2.3.2日本光学行业运营模式分析

2.3.3日本光学行业发展趋势预测

2.3.4日本光学行业对我国的启示

2.4韩国光学行业发展经验借鉴

2.4.1韩国光学行业发展历程分析

2.4.2韩国光学行业运营模式分析

2.4.3韩国光学行业发展趋势预测

2.4.4韩国光学行业对我国的启示

第3章:中国光学行业市场发展现状分析

3.1光学行业环境分析

3.1.1光学行业经济环境分析

3.1.2光学行业政治环境分析

3.1.3光学行业社会环境分析

3.1.4光学行业技术环境分析

3.2光学行业发展概况

3.2.1光学行业市场规模分析

3.2.2光学行业竞争格局分析

3.2.3光学行业市场容量预测

3.3光学行业供需状况分析

3.3.1光学行业供给状况分析

3.3.2光学行业需求状况分析

3.3.3光学行业供需平衡分析

3.4光学行业技术申请分析

3.4.1光学行业专利申请数分析

3.4.2光学行业专利类型分析

3.4.3光学行业热门专利技术分析

第4章:中国光学行业产业链上下游分析

4.1光学行业产业链简介

4.2光学产业链上游行业分析

4.2.1光学产业上游发展现状

4.2.2光学产业上游竞争格局

4.3光学产业链中游行业分析

4.3.1光学行业中游经营效益

4.3.2光学行业中游竞争格局

4.3.3光学行业中游发展趋势

4.4光学产业链下游行业分析

4.4.1光学行业下游应用领域分析

4.4.2光学行业下游运营现状

4.4.3光学行业下游发展前景

第5章:中国光学行业市场竞争格局分析

5.1光学行业竞争格局分析

5.1.1光学行业区域分布格局

5.1.2光学行业企业规模格局

5.1.3光学行业企业性质格局

5.2光学行业竞争状况分析

5.2.1光学行业上游议价能力

5.2.2光学行业下游议价能力

5.2.3光学行业新进入者威胁

5.2.4光学行业替代产品威胁

5.2.5光学行业内部竞争

5.3光学行业投资兼并重组整合分析

5.3.1投资兼并重组现状

5.3.2投资兼并重组案例

5.3.3投资兼并重组趋势

第6章:中国光学行业重点省市投资机会分析

6.1光学行业区域投资环境分析

6.1.1行业区域结构总体特征

6.1.2行业区域集中度分析

6.1.3行业地方政策汇总分析

6.2行业重点区域运营情况分析

6.2.1华北地区光学行业运营情况分析

6.2.2华南地区光学行业运营情况分析

6.2.3华东地区光学行业运营情况分析

6.2.4华中地区光学行业运营情况分析

6.2.5西北地区光学行业运营情况分析

6.2.6西南地区光学行业运营情况分析

6.2.7东北地区光学行业运营情况分析

6.3光学行业区域投资前景分析

6.3.1华北地区光学投资前景

6.3.2华南地区光学投资前景

6.3.3华东地区光学投资前景

6.3.4华中地区光学投资前景

6.3.5西北地区光学投资前景

6.3.6西南地区光学投资前景

6.3.7东北地区光学投资前景

第7章:中国光学行业标杆企业经营分析

7.1光学行业企业总体发展概况

7.2光学行业企业经营状况分析

7.2.1 A

(1)企业主营业务分析

(2)企业经营业绩分析

(3)企业商业模式分析

(4)企业技术水平优势分析

(5)企业最新发展动向分析

7.2.2 B

(1)企业主营业务分析

(2)企业经营业绩分析

(3)企业商业模式分析

(4)企业技术水平优势分析

(5)企业最新发展动向分析

7.2.3 C

(1)企业主营业务分析

(2)企业经营业绩分析

(3)企业商业模式分析

(4)企业技术水平优势分析

(5)企业最新发展动向分析

7.2.4 D

(1)企业主营业务分析

(2)企业经营业绩分析

(3)企业商业模式分析

(4)企业技术水平优势分析

(5)企业最新发展动向分析

7.2.5 E

(1)企业主营业务分析

(2)企业经营业绩分析

(3)企业商业模式分析

(4)企业技术水平优势分析

(5)企业最新发展动向分析

第8章:中国光学行业前景预测与投资战略规划

8.1光学行业投资特性分析

8.1.1光学行业进入壁垒分析

8.1.2光学行业投资风险分析

8.2光学行业投资战略规划

8.2.1光学行业投资机会分析

8.2.2光学企业战略布局建议

8.2.3光学行业投资重点建议

户名:北京普华有策信息咨询有限公司

开户银行:中国农业银行股份有限公司北京复兴路支行

账号:1121 0301 0400 11817

任何客户订购普华有策产品,公司都将出具全额的正规增值税发票,并发送到客户指定微信或邮箱。