新能源汽车:国家政策大力支持,新能源汽车长期趋势向好(附减免优惠的新能源汽车车型目录)

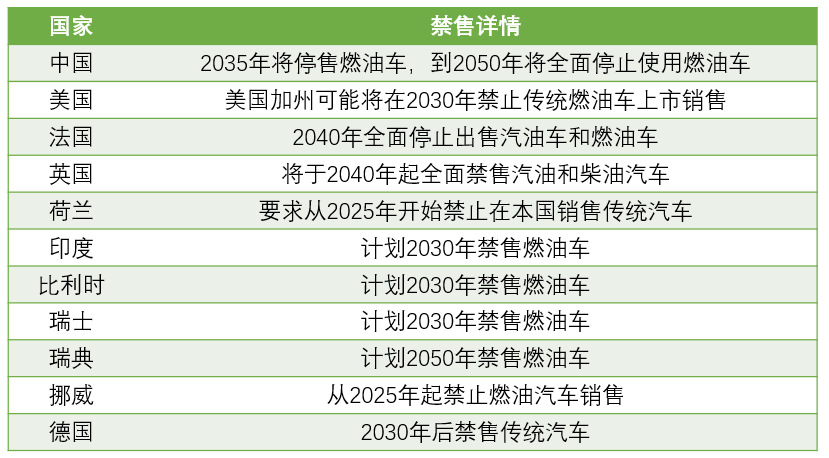

全球主要国家传统燃油车禁售时间

在气候变暖及能源危机的背景下,发展新能源汽车产业已成为世界各国的共识,各国政策出台政策给予支持和鼓励,全球新能源汽车市场进入快速发展期,在新能源汽车产业规划方面,挪威、芬兰、德国、英国、法国分别宣布在2025年、2025年、2030年、2040年、2040年开始全面禁售燃油车。同时,我国也宣布2035年将停售燃油车,到2050年将全面停止使用燃油车。

相关报告:北京普华有策信息咨询有限公司《新能源汽车产业链深度研究及投资机会分析报告(2020-2026年)》

部分国家燃油车禁售时间规划

资料整理:普华有策市场研究中心

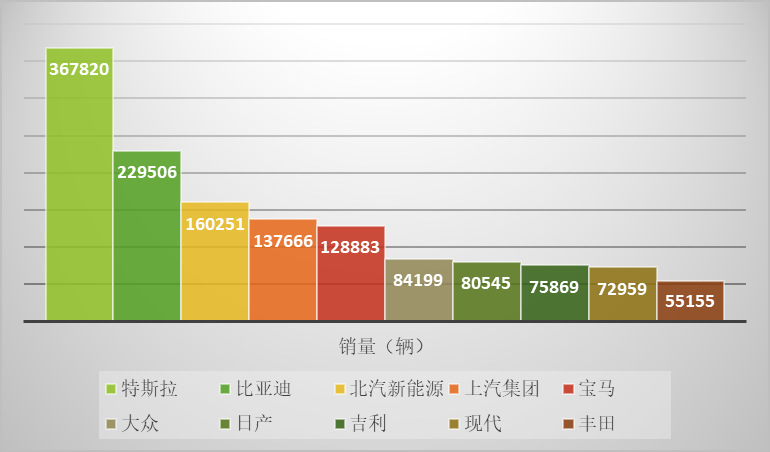

全球新能源汽车销量情况

在世界各国纷纷制定传统燃油车时间背景下,全球各大车企也在纷纷发布新能源汽车发展战略,推动新能源汽车产业在全球迅速发展。2019年全球累计销售了221万辆新能源车型,占全球所有乘用车销量的2.5%。其中纯电动车型占比74%,插混车型占比26%。

2019年十大新能源车企销量

资料整理:普华有策市场研究中心

我国新能源汽车市场分析

我国新能源汽车经过几年爆发性增长后在2019年增速遇阻,受此次疫情影响,2020年一季度国内新能源汽车销量大幅下滑,此背景下国家出台新能源汽车补贴政策将延长2年(至2022年),大力支持新能源汽车发展,预计在多方政策积极调控下,激发市场需求,新能源汽车市场长期向好。

2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%。其中纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

2019年,新能源受补贴退坡影响,下半年呈现大幅下降态势。

2015-2019年我国新能源汽车产销量分析

资料整理:普华有策市场研究中心

2020年我国新能源汽车产业政策

2020年3月31日国务院常务会议提出,为促进汽车消费,会议确定,将新能源汽车购置补贴和免征购置税政策延长2年。这意味着,原计划在2020年后取消对新能源汽车的补贴政策将暂缓执行,新能源汽车补贴政策将延续到2022年底。

作为产业新动能,电动化、智能化、共享化的变革与融合,中国新能源汽车正在酝酿重塑汽车产业力量的大趋势。工信部《新能源汽车产业发展规划(2021-2035年)》明确了新能源汽车在国家能源结构调整过程中的重要地位,国家大力支持,新能源汽车长期趋势向好。

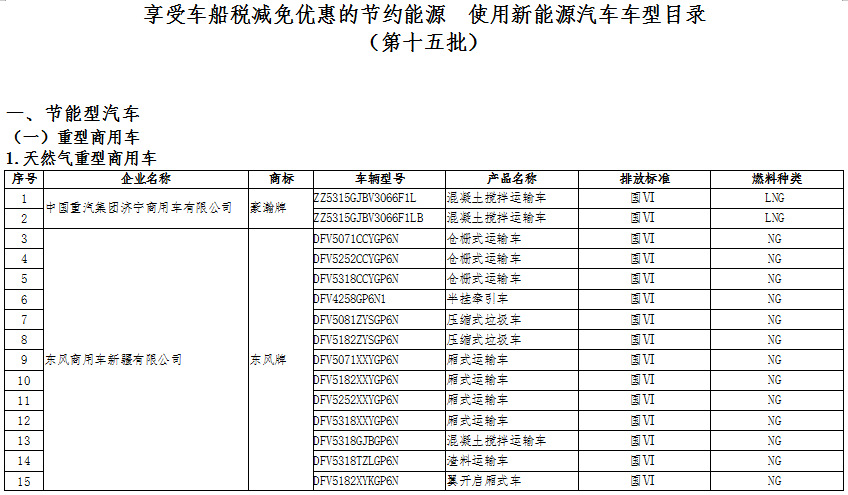

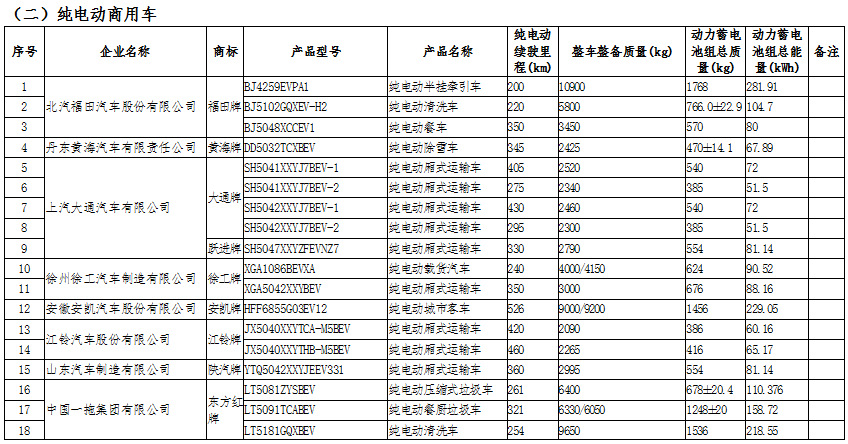

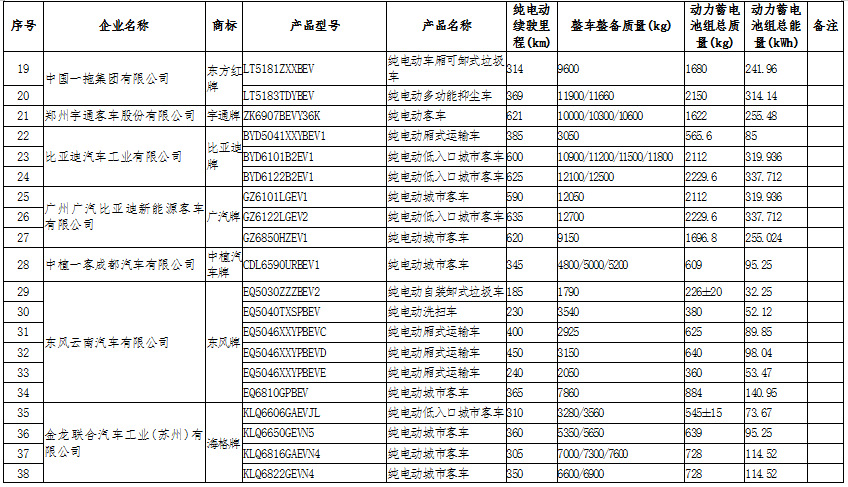

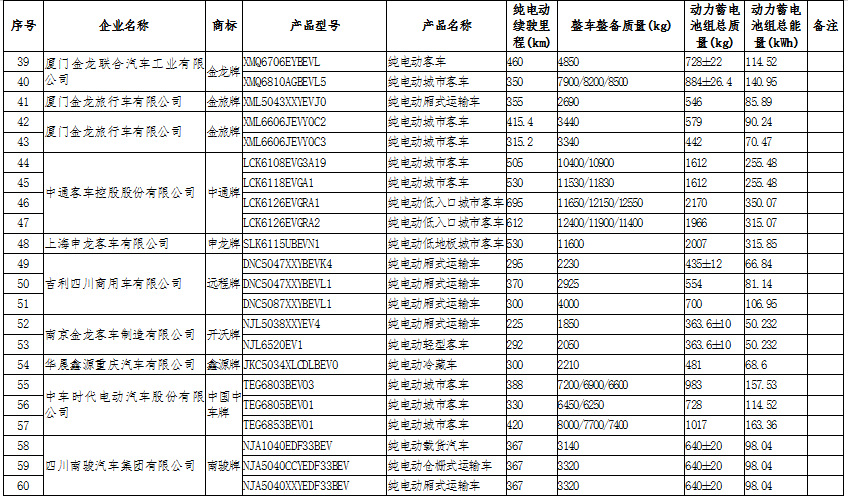

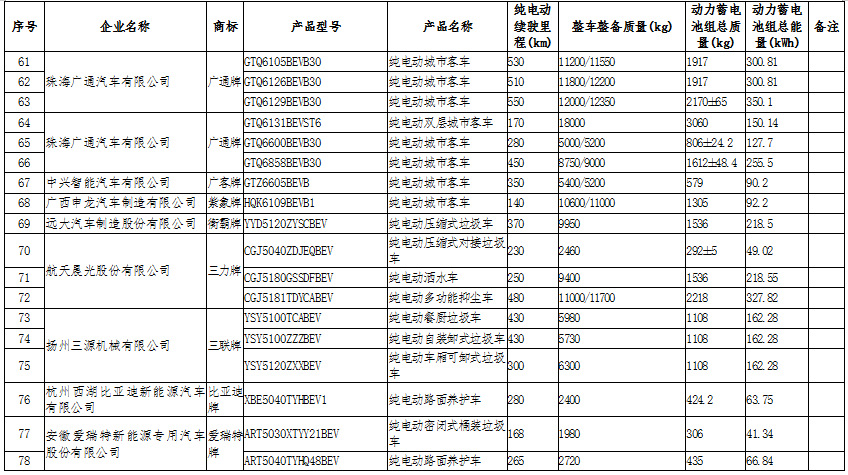

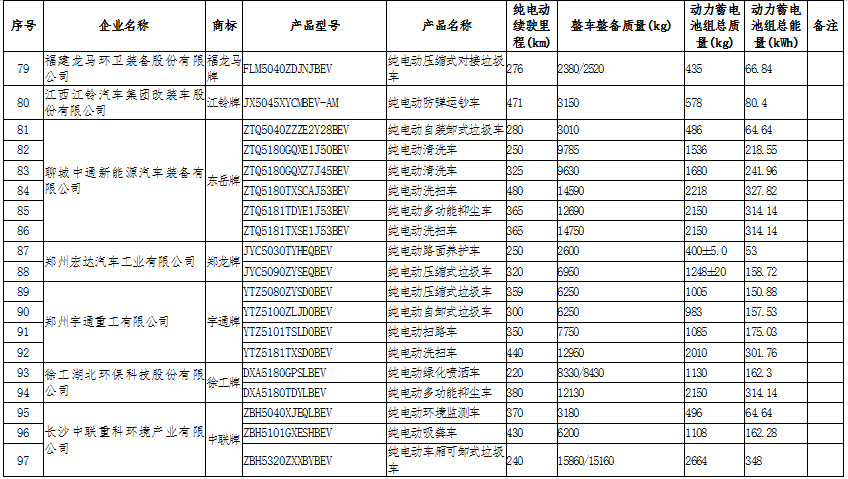

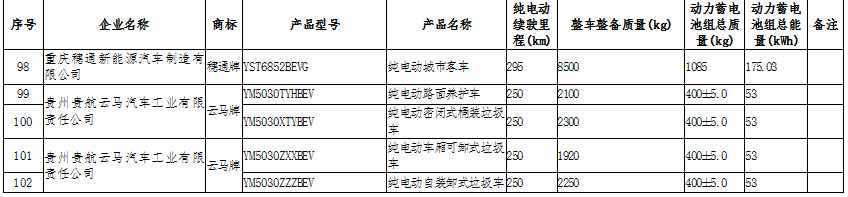

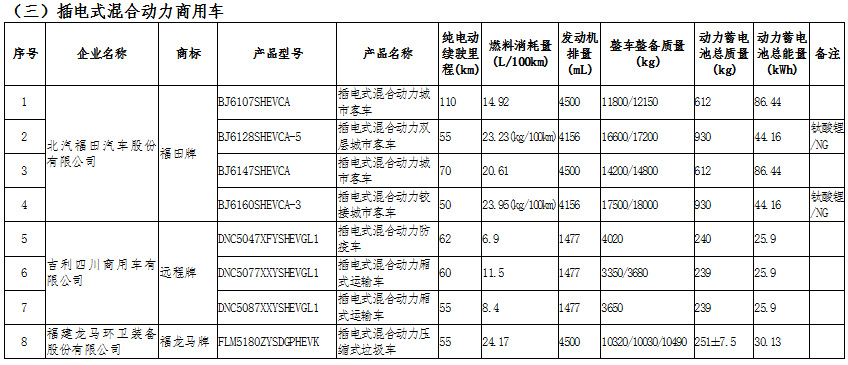

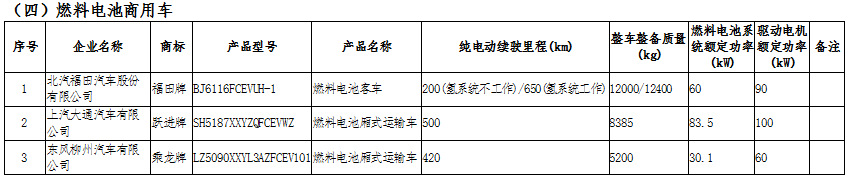

按照《关于节能新能源车船享受车船税优惠政策的通知》(财税〔2018〕74号)相关要求,工业和信息化部、国家税务总局委托工业和信息化部装备工业发展中心开展了《享受车船税减免优惠的节约能源使用新能源汽车车型目录》(第十五批)组织申报、技术审查工作。现将审查结果予以公示,具体内容如下:

报告目录:

第一章 新能源汽车行业运行情况及趋势综合分析

1.1 新能源汽车行业发展概况

1.1.1 行业相关定义

1.1.2 行业生命周期

1.1.3 行业发展特点

1.1.4 行业发展关键

1.2 全球新能源汽车市场发展情况

1.2.1 全球新能源汽车销量情况

1.2.2 全球主要新能源车企布局

1.2.3 全球新能源汽车市场份额

1.2.4 全球主要地区市场分析

1.2.5 全球供应链受疫情影响

1.3 中国新能源汽车市场发展情况

1.3.1 中国新能源汽车产销量

1.3.2 中国新能源车企销售状况

1.3.3 新能源汽车行业政策环境

1.3.4 疫情对汽车供应链影响分析

1.3.5 疫情对新能源汽车行业影响

1.4 新能源汽车行业发展问题解析

1.4.1 产品安全问题

1.4.2 换电模式问题

1.4.3 续航里程问题

1.4.4 税收政策问题

1.4.5 发展不均衡问题

1.4.6 技术与专利问题

1.5 新能源汽车行业发展趋势

1.5.1 汽车产业格局重建

1.5.2 免税车型动态管理

1.5.3 充电基础设施建设

1.5.4 电池回收力度加强

1.6 新能源汽车行业主要投资机会

1.6.1 动力电池

1.6.2 锂电材料

1.6.3 电机电控

1.6.4 整车&充电桩

第二章 新能源汽车行业核心产业链发展态势分析

2.1 新能源汽车行业核心产业链分析

2.1.1 产业链组成

2.1.2 产业价值链

2.2 中国新能源汽车产业链竞争优势分析

2.2.1 产业链企业布局优势

2.2.2 新能源汽车需求优势

2.2.3 配套全球供应链优势

2.3 中国新能源汽车产业链竞争劣势分析

2.3.1 动力电池盈利问题

2.3.2 电机/电控盈利问题

2.3.3 海外发展竞争劣势

2.3.4 关键技术竞争劣势

2.4 中国新能源汽车产业链竞争机会分析

2.4.1 锂电池产业链竞争机会

2.4.2 零部件企业市场机遇

2.4.3 整车企业上游布局机会

2.5 中国新能源汽车产业链竞争风险分析

2.5.1 新冠疫情影响风险

2.5.2 电动车产销放缓风险

2.5.3 产业链经营收益风险

2.5.4 海外企业竞争风险

2.6 全球新能源汽车产业链分工态势分析

2.6.1 全球供应链发展特点

2.6.2 全球产业链发展核心

2.6.3 全球产业链供应分布

2.6.4 全球产业链需求空间

2.6.5 典型供应链分析——大众供应链

2.6.6 典型供应链分析——LG化学供应链

第三章 新能源汽车产业链重要节点发展分析——动力电池

3.1 动力电池产业链及核心节点分析

3.1.1 产业链概况

3.1.2 正极材料

3.1.3 负极材料

3.1.4 隔膜工艺

3.1.5 电解液

3.2 中国动力电池产业链市场运行情况

3.2.1 核心材料出货情况

3.2.2 动力电池产量情况

3.2.3 动力电池销量情况

3.2.4 动力电池产业集聚分析

3.3 国内外动力电池产业链市场竞争格局

3.3.1 全球电池企业产能规划

3.3.2 全球动力电池市场份额

3.3.3 全球电池资源产能格局

3.3.4 海外电池企业经营情况

3.3.5 中国动力电池市场份额

3.3.6 中国电池材料市场格局

3.4 中国动力电池产业链发展优势分析

3.4.1 关键材料产业链优势

3.4.2 锂电设备国产化优势

3.4.3 锂电企业竞争优势

3.4.4 电池性能竞争优势

3.5 中国动力电池产业链发展劣势分析

3.5.1 原材料供给劣势

3.5.2 正极材料产能问题

3.5.3 电池安全风险问题

3.5.4 负极材料供应劣势

3.6 中国动力电池产业链投资机会分析

3.6.1 特斯拉本土化投资机会

3.6.2 电池材料产业投资机会

3.6.3 锂电生产设备产业机会

3.6.4 电解液产业海外投资机会

3.7 中国动力电池产业链重点企业发展分析

3.7.1 产业链重点企业列表

3.7.2 A

3.7.2.1 企业发展概况

3.7.2.2 核心业务分析

3.7.2.3 经营状况分析

3.7.2.4 电池产能情况

3.7.2.5 核心竞争力分析

3.7.3 B

3.7.3.1 企业发展概况

3.7.3.2 核心业务分析

3.7.3.3 经营状况分析

3.7.3.4 电池产能情况

3.7.3.5 核心竞争力分析

3.7.3.6 企业发展战略

3.7.4 C

3.7.4.1 企业发展概况

3.7.4.2 核心业务分析

3.7.4.3 经营状况分析

3.7.4.4 企业产能布局

3.7.4.5 核心竞争力分析

3.7.4.6 企业发展战略

3.7.5 D

3.7.5.1 公司发展概况

3.7.5.2 核心业务分析

3.7.5.3 经营状况分析

3.7.5.4 电池产能情况

3.7.5.5 核心竞争力分析

3.7.5.6 企业发展战略

3.7.6 E

3.7.6.1 企业发展概况

3.7.6.2 核心业务分析

3.7.6.3 经营状况分析

3.7.6.4 产能布局情况

3.7.6.5 核心竞争力分析

3.7.6.6 企业发展战略

第四章 新能源汽车产业链重要节点发展分析——充电桩

4.1 充电桩产业链及基本情况

4.1.1 充电桩产业链概况

4.1.2 充电桩产品分类

4.1.3 充电桩成本结构

4.1.4 充电桩运营模式

4.2 中国充电桩产业链市场发展分析

4.2.1 充电基础设施总体情况

4.2.2 新能源车充电桩配比情况

4.2.3 区域充电设施发展情况

4.2.4 充电设施类型发展情况

4.3 中国充电桩产业链市场竞争状况

4.3.1 充电桩零部件供应分析

4.3.2 充电桩制造厂商分类

4.3.3 充电桩设备端竞争格局

4.3.4 充电桩运营端竞争格局

4.4 中国充电桩产业链发展优势分析

4.4.1 新能源车充电需求优势

4.4.2 充电设施补贴政策优势

4.4.3 新基建重点投资领域

4.5 中国充电桩产业链发展劣势分析

4.5.1 充电设备制造业劣势

4.5.2 充电桩供应比例劣势

4.5.3 充电基础设施开发问题

4.5.4 充电设施运营模式劣势

4.6 中国充电桩产业链市场投资机会

4.6.1 产业链投资机会概述

4.6.2 充电设备市场规模预测

4.6.3 大功率充电设备需求

4.6.4 充电设施增值服务市场

4.7 中国充电桩产业链重点企业发展分析

4.7.1 产业链重点企业列表

4.7.2 A

4.7.2.1 企业发展概况

4.7.2.2 主营业务分析

4.7.2.3 核心业务布局

4.7.2.4 经营状况分析

4.7.2.5 核心竞争力分析

4.7.2.6 企业发展战略

4.7.3 B

4.7.3.1 企业发展概况

4.7.3.2 主营业务分析

4.7.3.3 核心业务发展

4.7.3.4 经营状况分析

4.7.3.5 核心竞争力分析

4.7.3.6 企业发展战略

4.7.4 C

4.7.4.1 企业发展概况

4.7.4.2 主营业务分析

4.7.4.3 核心业务发展

4.7.4.4 经营状况分析

4.7.4.5 核心竞争力分析

4.7.4.6 企业发展战略

4.7.5 D

4.7.5.1 企业发展概况

4.7.5.2 主营业务分析

4.7.5.3 经营状况分析

4.7.5.4 核心竞争力分析

4.7.5.5 企业发展战略

4.7.6 E

4.7.6.1 企业发展概况

4.7.6.2 主营业务分析

4.7.6.3 充电业务发展

4.7.6.4 经营状况分析

4.7.6.5 核心竞争力分析

4.7.6.6 企业发展战略

第五章 新能源汽车产业链重要节点发展分析——电驱动

5.1 电驱动产业链构成

5.1.1 驱动电机产业链

5.1.2 电机控制器产业链

5.2 中国电驱动产业链市场发展综述

5.2.1 电机电控成本分析

5.2.2 驱动电机发展概况

5.2.3 驱动电机装机情况

5.2.4 驱动电机产品分析

5.2.5 电机控制器发展概况

5.2.6 IGBT进口替代进程

5.3 中国电驱动产业链竞争状况分析

5.3.1 电机电控市场占有情况

5.3.2 电机电控供应商分布

5.3.3 电机电控产品配套格局

5.3.4 电机电控产品竞争格局

5.3.5 电机电控产品竞争水平

5.3.6 电机上下游产品竞争水平

5.3.7 电机技术竞争水平

5.3.8 电控技术竞争水平

5.4 中国电驱动产业链发展优势分析

5.4.1 零部件国产化替代优势

5.4.2 电驱动自主配套优势

5.4.3 产品集成化发展优势

5.5 中国电驱动产业链发展劣势分析

5.5.1 IGBT国内供应劣势

5.5.2 产品核心技术劣势

5.5.3 企业产品成本劣势

5.6 中国电驱动产业链投资机会前景

5.6.1 新能源车电机需求空间

5.6.2 永磁同步电机市场机遇

5.6.3 轮毂电机市场投资机会

5.7 中国电驱动产业链重点企业发展分析

5.7.1 产业链重点企业列表

5.7.2 A

5.7.2.1 企业发展概况

5.7.2.2 所处行业地位

5.7.2.3 核心业务发展

5.7.2.4 经营状况分析

5.7.2.5 核心竞争力分析

5.7.2.6 企业发展战略

5.7.3 B

5.7.3.1 企业发展概况

5.7.3.2 主营业务分析

5.7.3.3 核心业务发展

5.7.3.4 经营状况分析

5.7.3.5 核心竞争力分析

5.7.3.6 企业发展战略

5.7.4 C

5.7.4.1 公司业务情况

5.7.4.2 公司竞争力分析

5.7.5 联合汽车电子

5.7.5.1 公司业务情况

5.7.5.2 公司竞争力分析

第六章 新能源汽车产业链重要节点发展分析——动力电池回收

6.1 动力电池回收产业链梳理及基本概况

6.1.1 电池回收产业链构成

6.1.2 电池回收利用方法

6.1.3 电池资源回收需求

6.2 中国动力电池回收产业链市场运行情况

6.2.1 拆解回收收益分析

6.2.2 电池回收市场规模

6.2.3 动力电池退役现状

6.2.4 回收体系建设情况

6.2.5 梯次利用发展现状

6.2.6 再生利用发展现状

6.3 国内外动力电池回收产业链竞争状况分析

6.3.1 国内外企业回收工艺对比

6.3.2 全球电池回收市场集中度

6.3.3 中国锂电回收市场竞争格局

6.4 中国动力电池回收产业链发展优势分析

6.4.1 产业链融合优势

6.4.2 行业政策支持优势

6.4.3 企业技术应用优势

6.5 中国动力电池回收产业链发展劣势分析

6.5.1 回收体系建设问题

6.5.2 回收经济效益问题

6.5.3 投资回报周期问题

6.5.4 梯级利用技术问题

6.6 中国动力电池回收产业链市场发展前景

6.6.1 电池回收市场空间

6.6.2 梯级利用市场潜力

6.6.3 产业链企业布局方向

6.7 中国动力电池回收产业链重点企业发展分析

6.7.1 产业链重点企业列表

6.7.2 A

6.7.2.1 企业发展概况

6.7.2.2 主营业务分析

6.7.2.3 核心业务发展

6.7.2.4 经营状况分析

6.7.2.5 核心竞争力分析

6.7.2.6 企业发展战略

6.7.3 B

6.7.3.1 企业发展概况

6.7.3.2 主营业务分析

6.7.3.3 核心业务发展

6.7.3.4 经营状况分析

6.7.3.5 核心竞争力分析

6.7.3.6 企业发展战略

6.7.4 C

6.7.4.1 企业发展概况

6.7.4.2 主营业务分析

6.7.4.3 核心业务发展

6.7.4.4 经营状况分析

6.7.4.5 核心竞争力分析

6.7.4.6 企业发展战略

6.7.5 D

6.7.6 E

第七章 新能源汽车行业重点供应链分析——特斯拉供应链

7.1 特斯拉供应链构成

7.2 特斯拉运行情况分析

7.2.1 公司发展概况

7.2.2 主营业务结构

7.2.3 经营情况分析

7.2.4 汽车收入情况

7.2.5 产能布局情况

7.2.6 国产化率分析

7.3 特斯拉竞争优势分析

7.3.1 产品先发优势

7.3.2 技术领先优势

7.3.3 生产规模优势

7.3.4 全产业链布局优势

7.4 特斯拉供应链结构分析

7.4.1 供应商地区分布

7.4.2 供应商类型分布

7.4.3 供应商上市地区分布

7.4.4 供应商行业分类特征

7.5 特斯拉对新能源汽车产业链投资机遇

7.5.1 动力电池

7.5.2 汽车零部件

7.5.3 汽车电子

户名:北京普华有策信息咨询有限公司

开户银行:中国农业银行股份有限公司北京复兴路支行

账号:1121 0301 0400 11817

任何客户订购普华有策产品,公司都将出具全额的正规增值税发票,并发送到客户指定微信或邮箱。